本文聚焦新宙邦,详细展示了其在3月24日的市盈率、市净率、市销率等估值指标,介绍了公司主营业务,深入分析了2024年末资产重大变化、存货变动、研发投入情况,以及流动比率、速动比率等,还梳理了公司十大流通股东的持股变动情况,并对相关指标进行了解释。

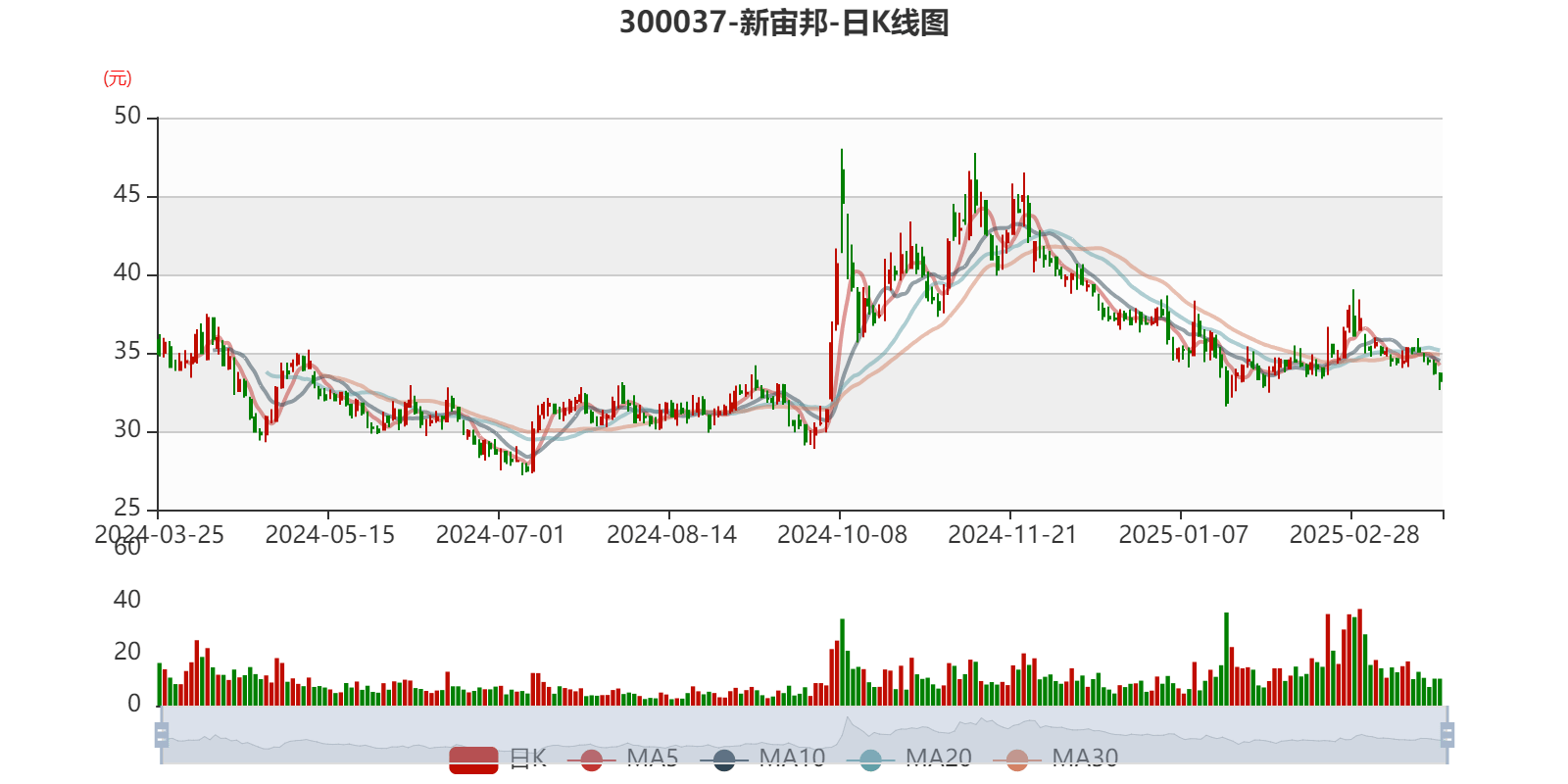

以3月24日的收盘价来计算,新宙邦当下的市盈率(TTM)大概是26.57倍,市净率(LF)约为2.57倍,市销率(TTM)大约是3.19倍。这些指标能够在一定程度上反映公司在市场中的估值水平,帮助投资者初步判断公司的投资价值。

从资料中可知,新宙邦的主要业务是围绕新型电子化学品及功能材料展开的,涵盖了研发、生产、销售以及服务等多个环节。这一主营业务体现了公司在相关领域的专注度和专业性,也为其未来的发展奠定了基础。

在资产重大变化方面,截至2024年末,公司的资产结构发生了一系列变动。货币资金较上年末减少了28.65%,在公司总资产中所占比重下降了6.25个百分点;固定资产较上年末增加了18.57%,占公司总资产比重上升了3.56个百分点;其他非流动资产较上年末增加了42.81%,占公司总资产比重上升了3.39个百分点;应收票据及应收账款较上年末增加了20.7%,占公司总资产比重上升了2.83个百分点。这些资产的变动反映了公司在资金运用、固定资产投入以及业务拓展等方面的策略调整。

从存货变动情况来看,截至2024年末,公司存货的账面价值为9.97亿元,占净资产的10.22%,较上年末增加了8951.33万元。其中,存货跌价准备为1527.07万元,计提比例为1.51%。存货的增加可能与公司的生产计划、市场需求预期等因素有关,而存货跌价准备的计提则体现了公司对存货价值的谨慎评估。

2024年全年,公司在研发方面投入了4.24亿元,但同比下降了10.94%;研发投入占营业收入的比例为5.41%,相比上年同期下降了0.96个百分点。此外,公司全年研发投入资本化率为10.9%。研发投入的下降可能会对公司未来的技术创新和产品升级产生一定影响,需要关注其后续的研发策略调整。

2024年,公司的流动比率为1.78,速动比率为1.57。这两个指标能够反映公司的短期偿债能力,流动比率和速动比率处于一定水平,说明公司在短期内具备一定的偿债能力,但仍需结合公司的具体经营情况进行综合分析。

根据年报显示,2024年末公司的十大流通股东中,持股最多的是覃九三,占比为3.408%。在具体持股比例上,易方达创业板交易型开放式指数证券投资基金持股有所上升,而覃九三、东方新能源汽车主题混合型证券投资基金、周达文、香港中央结算有限公司、华夏能源革新股票型证券投资基金、钟美红、邓永红、瑞众人寿保险有限责任公司 - 自有资金、郑仲天持股有所下降。股东持股比例的变动反映了市场各方对公司未来发展的不同预期。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 覃九三 | 2569.5 | 3.408348 | -0.000 |

| 东方新能源汽车主题混合型证券投资基金 | 1638.32 | 2.17317 | -0.220 |

| 周达文 | 1420.15 | 1.883784 | -0.000 |

| 易方达创业板交易型开放式指数证券投资基金 | 1338.28 | 1.775176 | 0.009 |

| 香港中央结算有限公司 | 1238.15 | 1.642362 | -0.161 |

| 华夏能源革新股票型证券投资基金 | 1144.78 | 1.518507 | -0.000 |

| 钟美红 | 1120.64 | 1.486489 | -0.000 |

| 邓永红 | 1080.86 | 1.433721 | -0.000 |

| 瑞众人寿保险有限责任公司 - 自有资金 | 1073.07 | 1.42339 | -0.315 |

| 郑仲天 | 1052.6 | 1.396241 | -0.000 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

本文围绕新宙邦展开,详细阐述了其3月24日的估值指标、主营业务、2024年末资产变动、存货情况、研发投入、偿债能力以及十大流通股东持股变动等多方面信息。通过对这些内容的分析,可以看出公司在经营和财务方面有一定的变化,如资产结构调整、研发投入下降等,投资者可结合这些信息综合评估公司的投资价值。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/43171.html