本文将对银行理财在2024年的情况进行分析,特别是负债端和资产端的情况,探讨这些情况对债市的影响,并对2025年理财规模、策略以及债市布局进行展望。

国海固收靳毅有投资思考相关内容。在负债端,理财规模已回升到赎回潮之前的水平,上半年增长较快,这主要是因为禁止手工补息政策。在低收益环境下,现金管理类产品竞争力下降,短定开和最短持有期产品成为增长主力,整体产品期限结构变短。

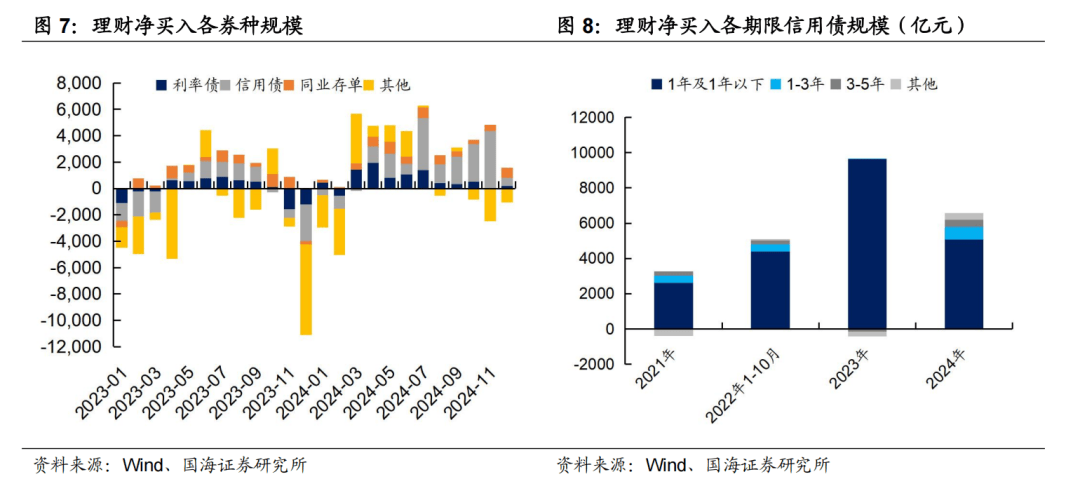

从资产端来看,理财机构受到同业存款降息影响,减少了存款配置,转投货币市场工具。理财减持公募基金和权益类资产,更多地把基金当作流动性管理工具。面对资产荒和收益率不断下行的市场环境,理财适当拉长了持仓久期,对弹性较高的二永债的关注度也有所提高。

展望2025年,理财规模有上升空间,但市场波动压力会增大。理财机构可能会继续采用拉长久期和适度加杠杆的策略,重点配置信用债和二级资本债。预计配债高峰在二三季度,建议关注1 - 3年及3 - 5年信用债和二级永续债。

本文结合2024年理财年报,分析2024年银行理财(特别是下半年在负债端及资产端)的五大看点,解读机构行为变化对债市的影响。

先看银行理财2024年的五大看点。在负债端,规模触底回升,产品布局优化。其规模持续稳健上升,已经修复到赎回潮前的水平。截至2024年末,理财存续规模达29.95万亿元,同比增长11.75%。分阶段来看,2024年上半年同比增速为12.55%,受益于监管禁止手工补息政策,大量表外资金回表理财。下半年受债券市场波动等因素影响,同比增速降至11.75%,略有放缓。

在资产端,配置结构优化,策略稳中调整。同业存款降息使理财持有存款占比下降,资金流向同业存单、拆放同业及债券买入返售等货币市场类资产。2024年末理财产品持有现金及银行存款占比降至23.9%,较2023年末下降2.8个百分点。从理财资产配置情况看,这部分资金可能主要流向了同业存单、拆放同业及债券买入返售,其占比分别上升至14.4%和6.4%。

可能原因在于,同业存款降息政策实施时间较短,理财机构倾向于配置估值稳定的货币市场类资产作为过渡,避免投资风格剧烈转变。预计这部分资金未来将逐步配置到收益率更高的债券或债基。

还有,面对资产荒和收益率持续下行的市场环境,理财适度拉长持仓久期,对二永债关注度提升。2024年理财产品加大对中长期品种投资,对1 - 3Y、3 - 5Y品种均明显增配。随着“赎回潮”伤痕效应减退,加上对基金申赎管理更灵活,理财通过拉长久期增收。

不过,理财负债端波动加大。一方面,1年以上长期限产品规模相对萎缩,产品久期整体下降,但资产端偏好久期策略,可能放大与资产端久期的不匹配程度。另一方面,监管保持理财净值化导向,2024年限制理财信托平滑机制并叫停自建估值,这会使资产价格波动更易反映到理财净值,进而反馈到负债端,加剧负债端不稳定性。

在资产端,对中长期限债券的需求可能进一步增加。理财规模扩容加上同业存款降息全面推进,会进一步提升理财对债券的配置需求。在当前收益率低位背景下,拉长久期可能继续是理财核心策略。配置品种以信用债为主,二级资本债需求呈上升态势。

展望2025年,理财机构可能加大对3 - 5年中长期品种的配置需求,但负债端波动性上升,债市调整时理财赎回行为可能加剧市场波动。所以建议投资者把握市场高点布局,更注重择时。在节奏上,一季度信贷开门红不利于资金出表,理财往往在二三季度出现配债高峰,这时博弈确定性相对更强,投资者可重点关注1 - 3Y及3 - 5Y信用债和二永债。

在融资情况方面,本周银行间质押式逆回购余额94094.0亿元,较上周减少10.19%。从广义资管看,本周基金公司、银行理财分别净融资458.6亿元及 - 1660.1亿元。

在机构行为交易信号方面,包括二级资本债、超长国债、10Y地方债等都有相关情况展示,同时还有银行自营比价表、资管产品数据跟踪(如基金)以及广义资管格局等内容。最后提示相关风险,如银行理财产品数据披露不完整、宏观经济大幅下滑、理财产品资产端质量超预期恶化等风险情况,需要警惕流动性“退潮”,历史数据不能完全代表未来走势,模型测算可能有误差,指数样本券调整可能导致测算偏误,经济数据及政策超预期、信贷超预期等情况。

本文总结了银行理财在2024年负债端和资产端的情况,包括规模、配置等方面的变化及其原因,展望了2025年理财规模、策略和债市布局。同时提到了相关的融资情况、机构行为交易信号、资管产品数据跟踪等内容,并给出了风险提示。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/15522.html