2024年东南亚智能手机市场的情况,包括市场的整体发展态势,各主要厂商的出货量、市场份额以及增长情况等内容。

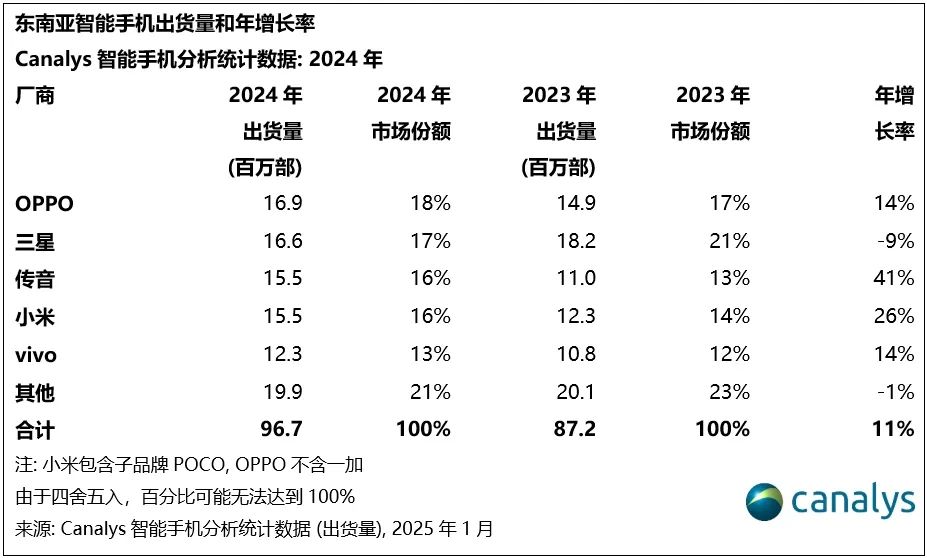

2月11日,市场调研机构Canalys发布报告显示,2024年东南亚智能手机市场一扫之前连续两年的下滑阴霾,呈现出强劲的反弹态势。这一年,该地区厂商出货量高达9670万部,较上一年同比增长11%,这个增速比全球的增速还要高出4个百分点。

在2024年各大厂商的激烈竞争中,OPPO脱颖而出,首次在东南亚市场领跑。其出货量达到1690万部,占据了18%的市场份额,并且同比增长14%。三星的出货量为1660万部,以17%的市场份额位居第二,不过其出货量同比下滑了9%。传音和小米的表现也很亮眼,二者均以16%的市场份额并列第三。vivo则凭借13%的市场份额跻身前五。

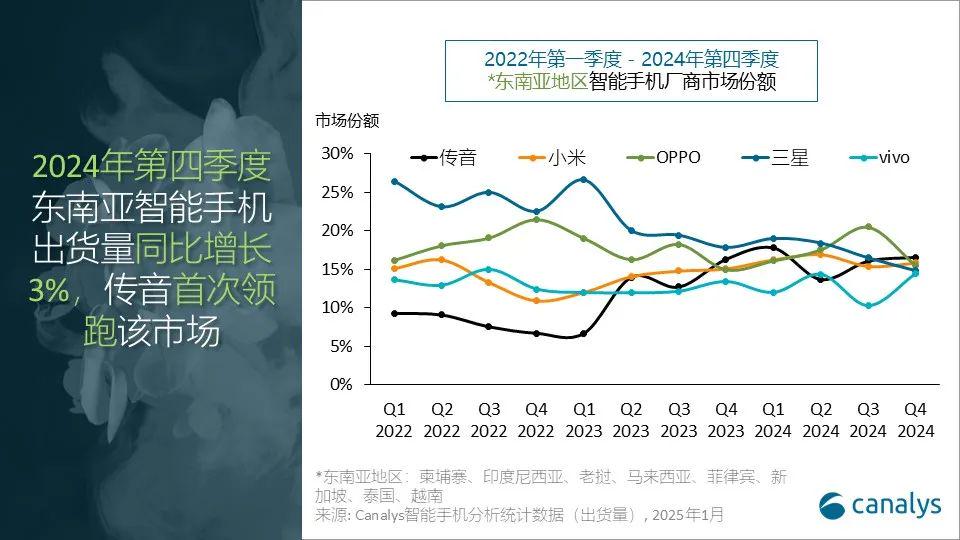

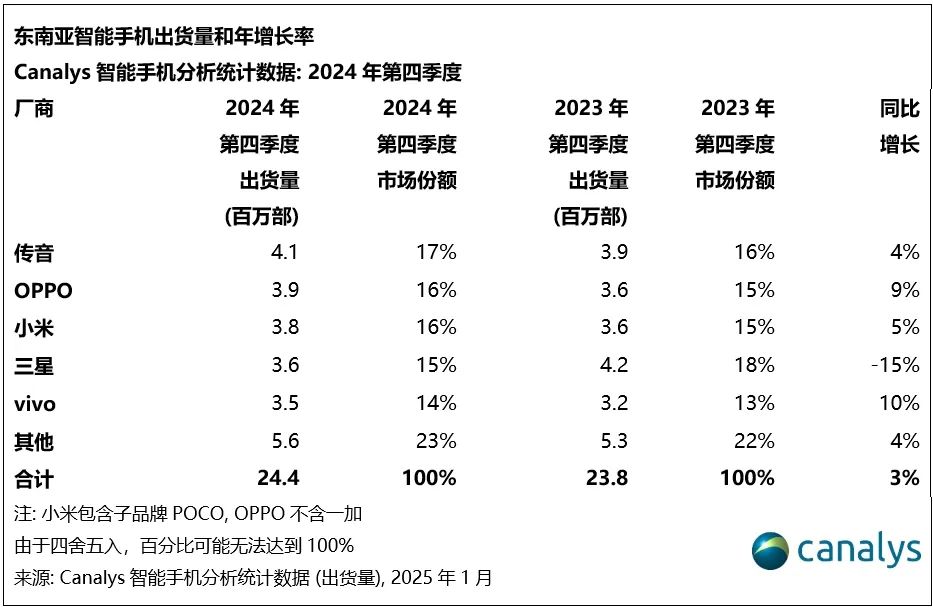

再看2024年第四季度,东南亚智能手机出货量达到2440万部,同比增长3%。

在这个季度里,传音表现非凡,出货量达到创纪录的410万部,占据17%的市场份额,荣登榜首。传音之所以能够首次登顶,得益于其入门级Hot和Smart系列在印度尼西亚和菲律宾市场的强劲表现,以及经销商渠道的不断扩展,这让它在市场竞争中拔得头筹。Canalys表示,对于传音来说,品牌出货量依旧是首要任务,这有助于提升它在二线城市消费者中的认知度。

OPPO(不含一加)出货量为390万部,以16%的市场份额位居第二。Canalys认为,OPPO在2024年的出色表现,是其产品优化和高端投资取得成功的体现。其中,A18成为全年最畅销机型,而经过迭代更名后的A3x推动了更高的渠道出货量。但与全球趋势不同的是,由于东南亚地区消费者价格敏感度上升,该地区的平均售价(ASP)有所下降。

小米在低端市场积极布局,出货量为380万部,市场份额也是16%,紧随OPPO之后。

三星出货量为360万部,排名第四,市场份额占15%,但同比大幅下滑15%。

该报告指出,三星把重点放在提升出货价值而非出货量上,所以在东南亚的整体出货量有所下降,不过其ASP(平均销售价格)却逆势增长,从2023年第四季度的285美元增长14%,达到2024年第四季度的326美元。三星通过Galaxy A55和Galaxy S系列等高端机型的强劲增长,弥补了A1x和A2x等大众市场机型的大幅下滑。

Canalys分析师周乐轩表示:“三星能否成功推动东南亚庞大的低端安卓用户群向更高价位机型升级,将成为其未来成功的关键因素。三星计划通过S25系列推动AI创新和生态系统升级,进一步拓展产品阵容,吸引升级用户,从而扩展其高端市场。”

vivo迎来了自2022年以来的最佳季度表现,出货量达到350万部,市场份额达14%。vivo Y19s的表现优于前代产品,成为推动增长的关键因素。

Canalys报告还提到,荣耀得益于在运营商渠道的投入以及在马来西亚的中高端产品布局,2024年出货量增长11%。荣耀还计划进军印尼市场,目标是占据印尼10%的300美元(约合人民币2193元)以上的中高端细分市场。2024年第四季度,荣耀首次在马来西亚和新加坡跻身市场第四名,这与其高端市场战略息息相关。

据荣耀介绍,目前荣耀已经成为马来西亚、新加坡和菲律宾等东南亚市场增长最快的品牌之一。在马来西亚,荣耀推出的产品70%都是中高端产品,已经成为苹果、三星的有力竞争者。

虽然苹果未能在总榜单进入前五,但它通过新兴市场战略和扩展分销网络,进一步巩固了在东南亚当地高端市场的主导地位。苹果2024年在东南亚的出货量同比增长15%,此前在第三季度,苹果通过积极拓展经销商和品牌店,在该地区实现了34%的同比增长,这进一步凸显出该地区作为高端智能手机品牌重要市场的潜力。

Canalys分析师周乐轩评价道:“东南亚高端智能手机市场正在加速增长,这主要是受到厂商扩展新渠道分销的推动。那些在2023年市场放缓期间投资渠道建设的品牌,如今正在收获回报,它们通过加大营销力度吸引了越来越多的升级用户。”

不过,周乐轩也指出了存在的问题:“要在高端市场实现长期盈利,各品牌必须减少因库存过剩导致的促销补贴对价格和利润率的侵蚀。为此,品牌正在通过与销售渠道和本地金融解决方案提供商建立合作伙伴关系,提供更多融资选项,以扩大用户基础并提升产品的可负担性。”

Canalys分析师周圣咏(Sheng Win Chow)表示:“2025年,谨慎的库存管理将成为厂商制定战略的关键因素。过于激进的销售目标可能会侵蚀利润率,而低估市场需求则可能阻碍厂商扩大市场份额。在产品生命周期缩短、出货周期加快、每季度新机型层出不穷的背景下,厂商在产品初期发布后几乎没有时间或空间来弥补对市场需求的误判。东南亚市场厂商排名的频繁变动表明,仅靠出货量领先已无法作为衡量品牌市场地位的可靠标准,价值份额、运营效率和盈利能力等关键因素同样重要。从长远来看,厂商若能拓展收入来源,超越单纯的设备销售,例如进军软件和服务领域,将在市场中获得更稳固的立足点。”

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/15124.html