本文聚焦银行消费贷市场的最新变化,包括消费贷利率的上升、大额存单利率的下调、消费贷规模增长背后的坏账问题,以及消费贷与房贷利率倒挂带来的风险,旨在揭示低息消费贷背后的真相。

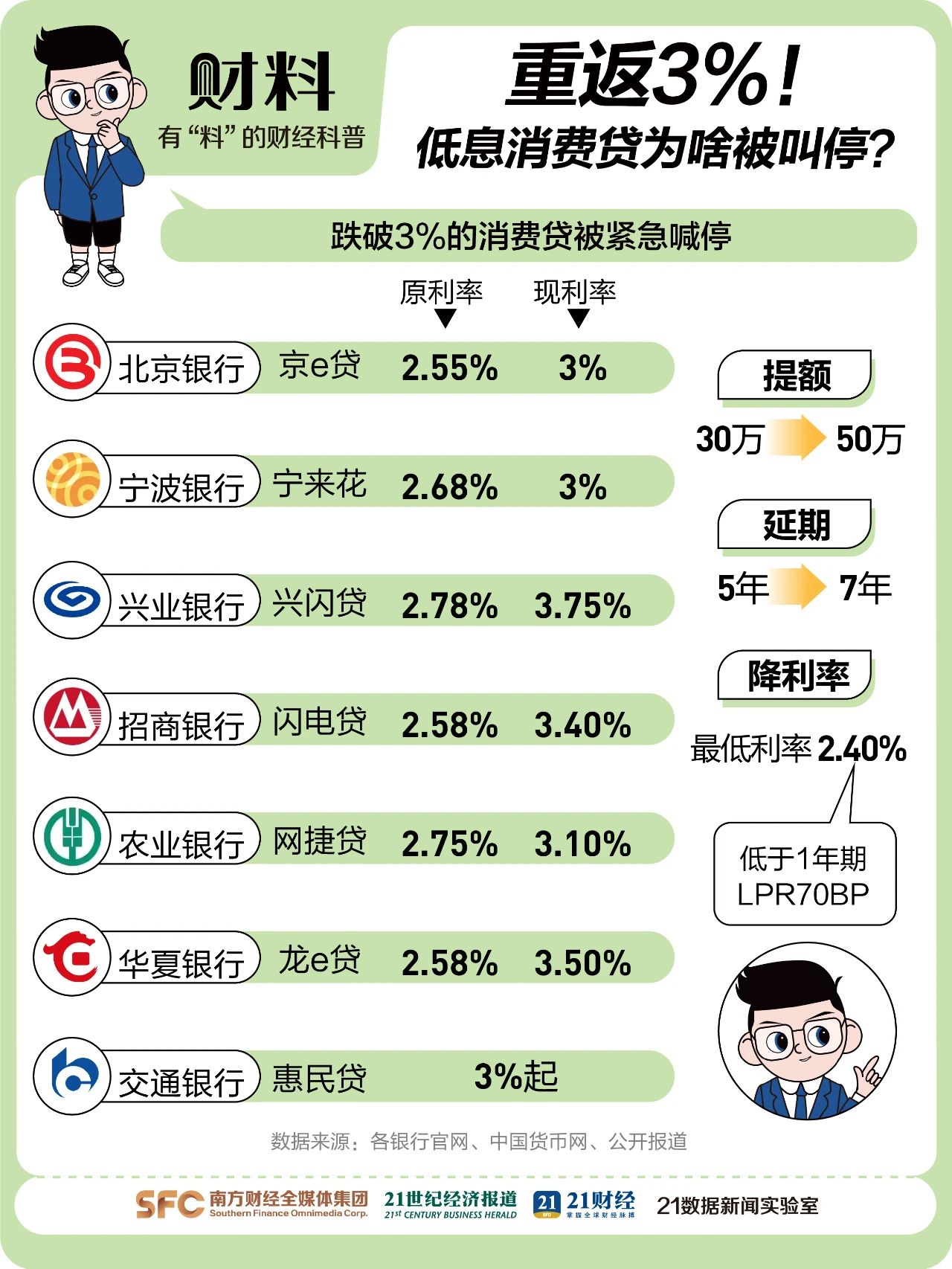

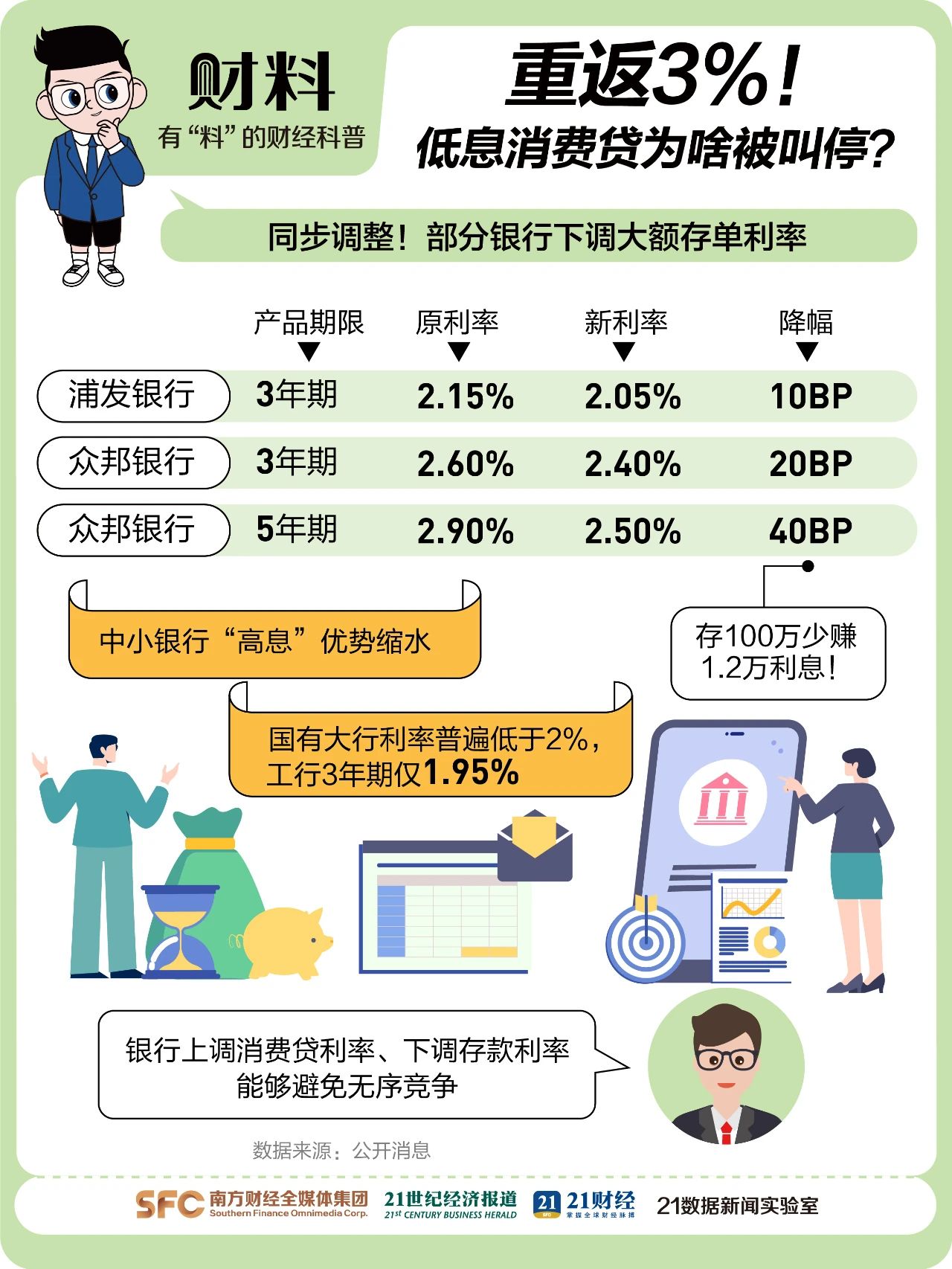

清晨从梦乡中悠悠转醒,或许很多人还没意识到,金融市场已经悄然发生了重大变化——利率3%以下的消费贷已经成为过去式。自4月1日起,多家银行的消费贷利率重新回到了3%以上的区间。其中部分产品的利率更是从原本的2.58%大幅飙升至3.5%,涨幅达到了惊人的92个基点!与此同时,银行大额存单的利率却出现了同步下调的情况,最高降幅达到了40个基点。

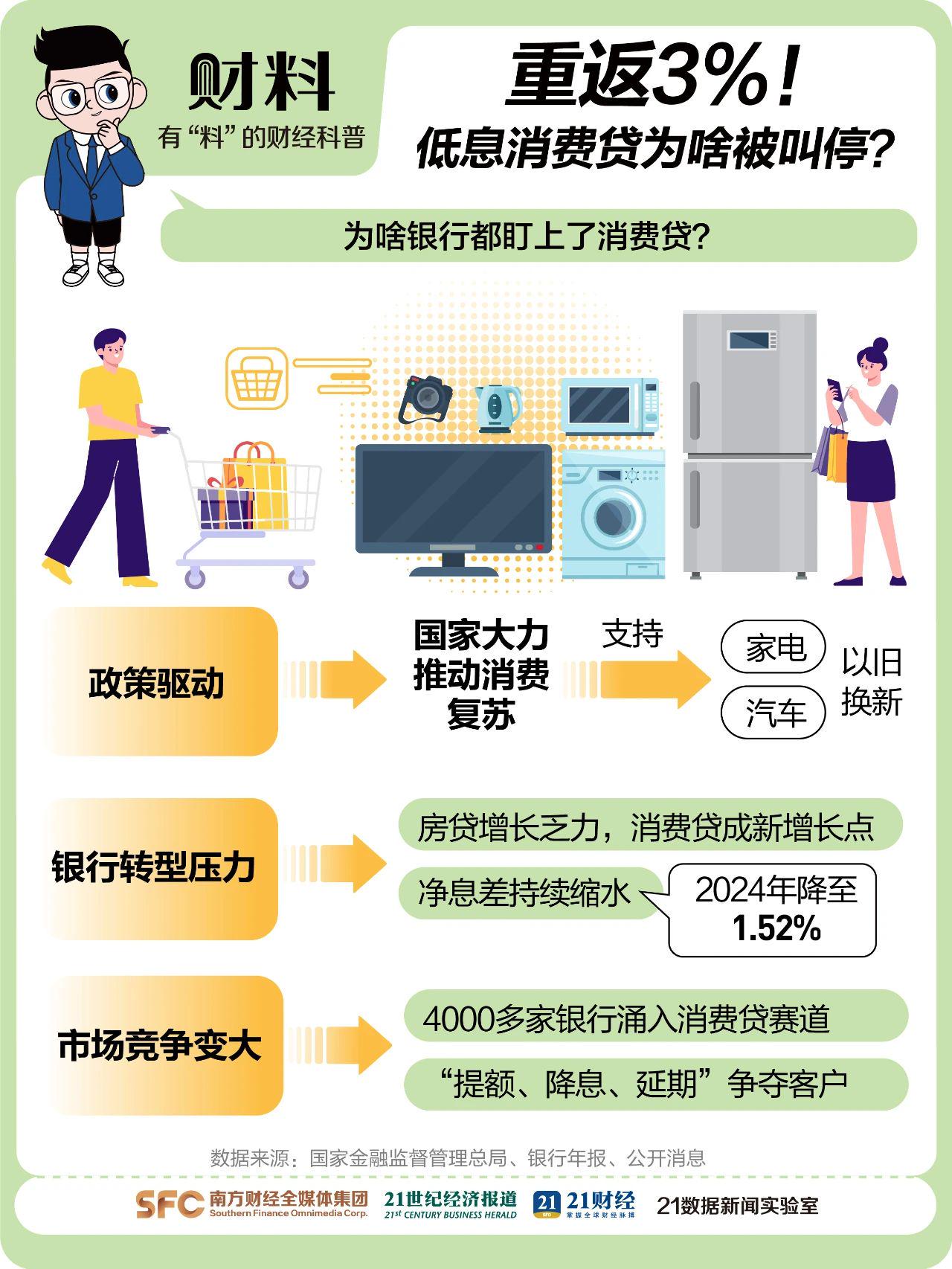

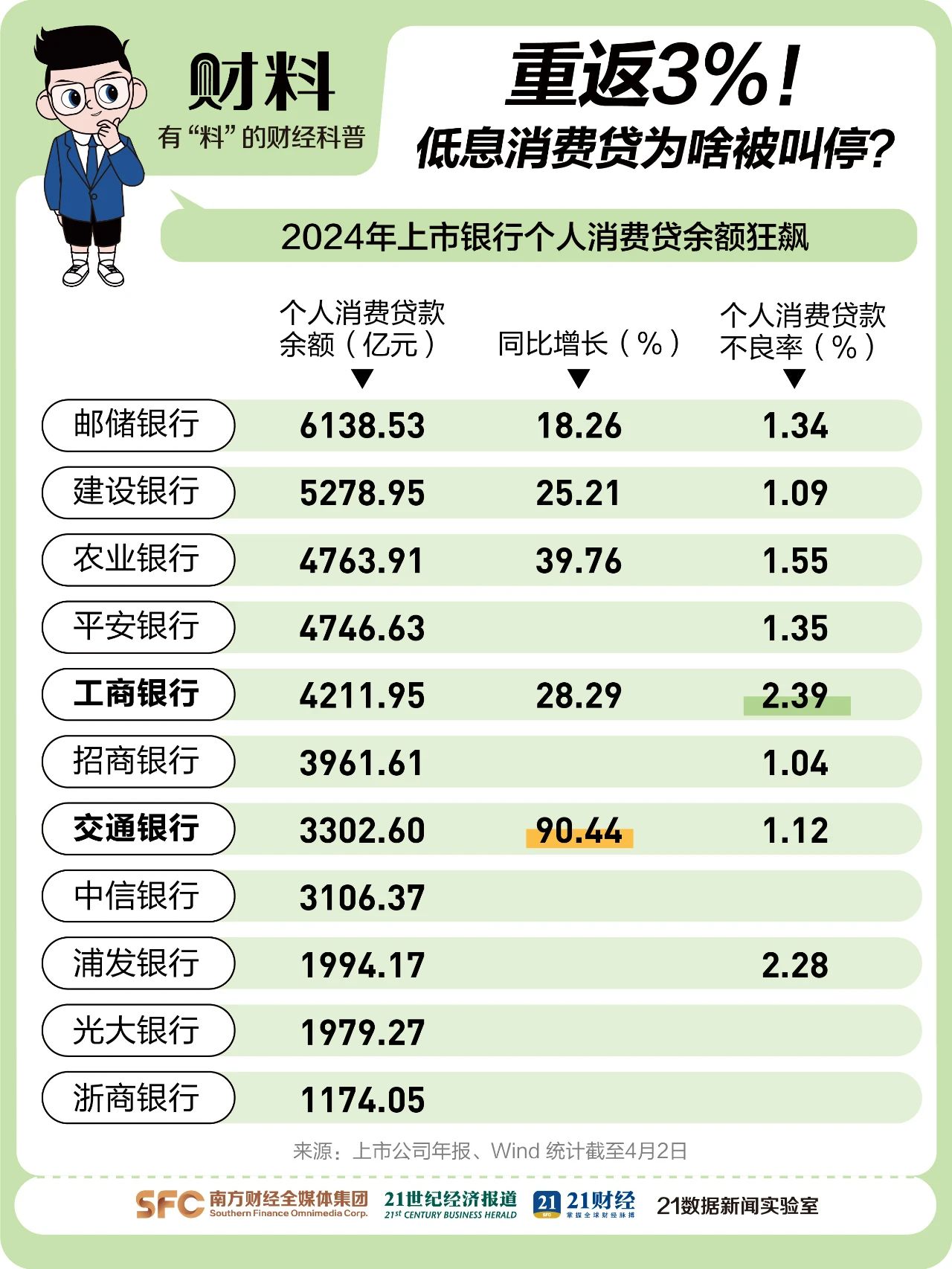

据《21财料》的统计数据显示,2024年上市银行的消费贷规模呈现出狂飙突进的态势。以交通银行为例,其消费贷余额相比之前暴涨了90%!然而,在规模迅速扩张的背后,隐藏的问题也逐渐浮出水面。消费贷的坏账率正在不断攀升,工商银行的消费贷不良率已经突破了2.39%,而渤海银行的情况更为严峻,不良率飙升至12.37%!目前有4000家银行在消费贷领域展开了激烈的血拼,但在这看似热闹的市场背后,实则暗藏着巨大的危机。

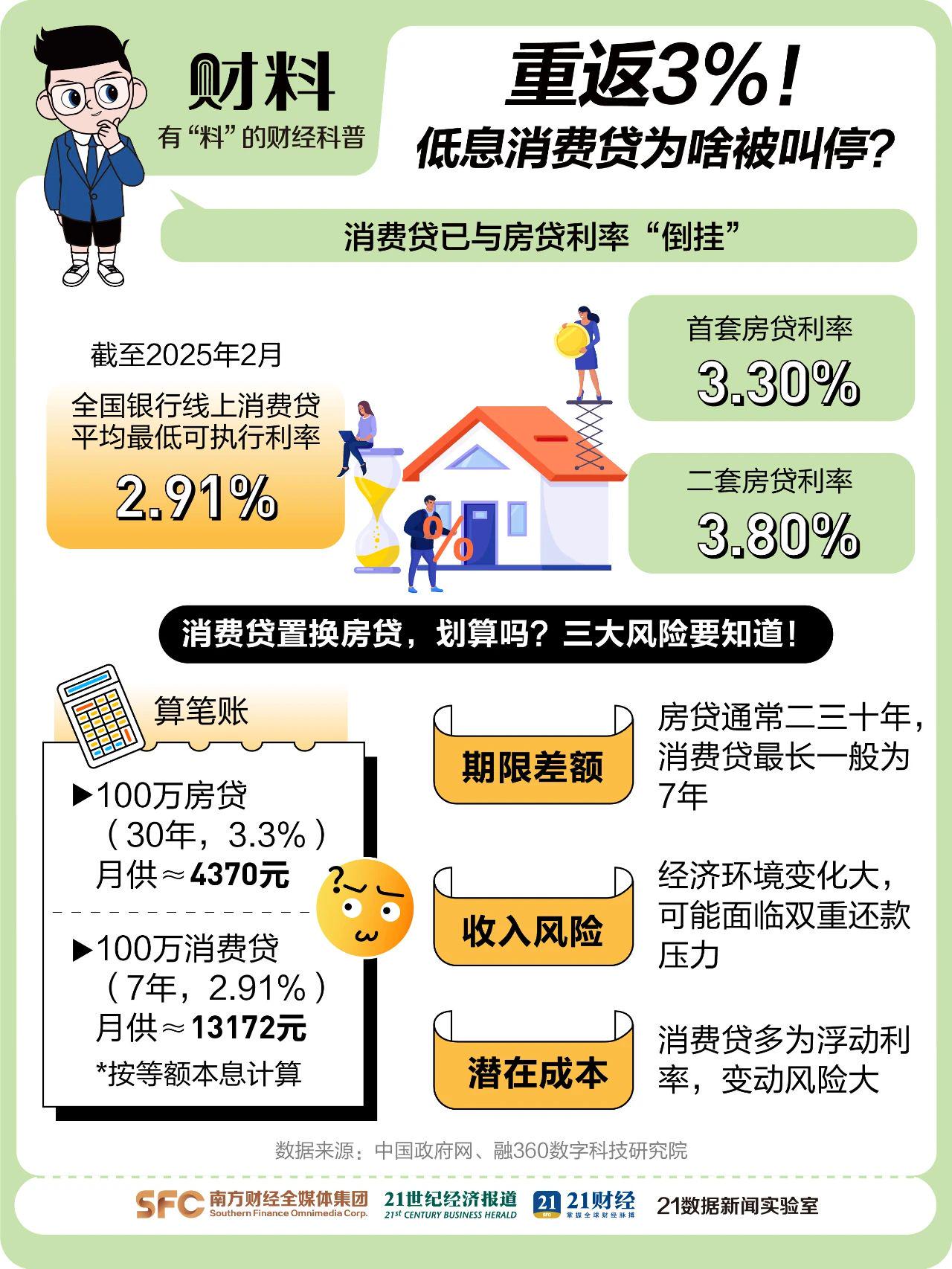

更为离谱的是,当下消费贷利率与房贷利率出现了倒挂的现象。于是,有人打起了用消费贷置换房贷来“薅羊毛”的主意。乍一看,这种操作似乎很划算,但实际上却暗藏着三大风险:首先,消费贷的期限通常较短,这意味着借款人需要在更短的时间内完成还款;其次,还款压力会因此增大,对借款人的资金流动性和还款能力提出了更高的要求;最后,如果这种操作被认定为违规,借款人还可能会被追究责任。

本期《21财料》将带领大家深入解码低息消费贷的真相,帮助大家理清其中的“隐形风险”,守护好自己的钱包!

银行消费贷市场的最新动态,包括消费贷利率上升、大额存单利率下调、消费贷规模增长但坏账率攀升以及消费贷与房贷利率倒挂等问题,并指出用消费贷置换房贷存在风险。提醒消费者要认清低息消费贷背后的隐形风险,谨慎对待贷款行为。

原创文章,作者:Wonderful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/51940.html