高工产研锂电研究所(GGII)发布的关于2024年中国磷酸铁锂正极材料行业的特点,包括加工费和价格走势、高性能材料出货情况、在正极材料中占比变化等,还对2025年该行业的发展特点进行了预测。

据智通财经APP消息,4月2日,高工产研锂电研究所(GGII)发布文章指出,2024年中国磷酸铁锂正极材料行业展现出了以下显著特点:其一,加工费和价格触底,于2025年初开始触底回升;其二,高性能磷酸铁锂材料的出货量快速增长;其三,磷酸铁锂材料在正极材料中的占比进一步扩大。

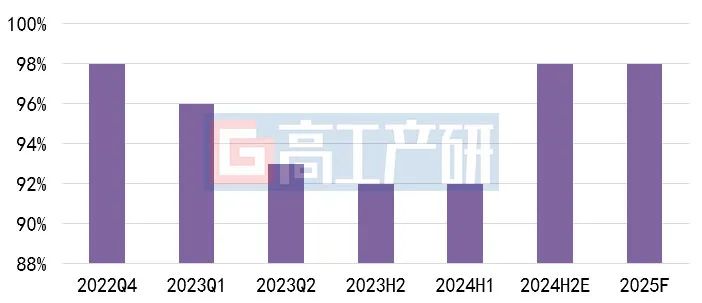

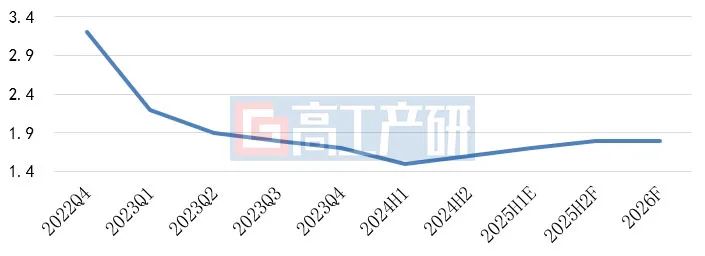

首先来看加工费和价格方面。2024年,磷酸铁锂正极材料价格形势严峻。高工产研锂电研究所(GGII)的数据清晰显示,这一年磷酸铁锂正极材料价格大幅下跌,低于4万元/吨,其中部分低端产品的价格更是一路下探至3万元/吨。不过,随着碳酸锂价格反弹预期的不断增强,以及材料加工费修复逻辑逐渐清晰,进入2025年初,磷酸铁锂正极材料的价格已经开始呈现回升态势。业内预计,到2025年底至2026年初,磷酸铁锂材料价格有望重新回到4万元/吨以上,回归到合理的价值区间。

这里为大家呈现两张数据图表,能更直观地了解相关情况。

2022Q4 - 2026年磷酸铁锂正极材料的碳酸锂折扣及预测(%)

数据来源:高工产研锂电研究所(GGII),2025年4月

2022Q4 - 2026年磷酸铁锂正极材料加工费及预测(万元/吨)

注:加工费为磷酸铁锂正极材料扣除碳酸锂成本之外的价格,含磷酸铁、碳源、电费、折旧等加工价格。

数据来源:高工产研锂电研究所(GGII),2025年4月

其次,2024年高性能磷酸铁锂材料出货实现了快速起量。在这一年,以湖南裕能和富临精工等为代表的企业,已经成功实现了2.6g/cm³高压实磷酸铁锂材料产品的大规模出货。同时,像常州锂源和融通高科等企业,在动力、高寒储能等领域所使用的倍率型磷酸铁锂材料,每年的出货量接近万吨。

再者,磷酸铁锂材料在正极材料中的占比进一步扩大。GGII的调研数据表明,2024年中国磷酸铁锂材料出货量达到了246万吨,与上一年相比增长了49.3%,在正极材料出货量中的占比达到74%,同比增长了7.1个百分点。市场占比上升主要有以下几方面原因:一是磷酸铁锂电池在快充、低温等性能方面的瓶颈得到了有效缓解,使得在动力电池中,磷酸铁锂电池的装机量占比提升到了接近75%;二是储能领域对锂电池的需求出现了激增,出货量同比增长64%;三是欧美车企加速了磷酸铁锂车型的规模化上市。

下面这张图表展示了2022 - 2030年中国磷酸铁锂正极材料出货量(万吨)的情况。

数据来源:高工产研锂电研究所(GGII),2025年4月

此外,GGII还对2025年磷酸铁锂材料行业的发展特点进行了预测:一是在镍钴涨价的背景下,磷酸铁锂材料的市场占有率将进一步扩大;二是磷酸铁锂材料企业的亏损情况会有所收窄,但大多数企业依然会处于亏损状态;三是部分企业会被市场出清,但整个行业的产能依然较为充裕;四是在产能充裕的背景下,下游企业会更加青睐优质产品,磷酸铁锂材料高端产品的应用将持续加速。

本文详细阐述了2024年中国磷酸铁锂正极材料行业在价格、高性能产品出货、市场占比等方面的特点,以及对2025年该行业发展趋势的预测。整体来看,该行业虽经历价格低谷但有回升趋势,高性能产品发展良好且市场占比扩大,不过2025年企业仍面临一定挑战,高端产品应用有望加速。本文总结

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/49010.html