本文聚焦于某公司2024年的财务状况,详细展示了公司经营、筹资、投资活动的现金流净额变化情况,还阐述了负债方面的重大变化,同时对市盈率、市净率、市销率等指标进行了注解。

在经济发展的浪潮中,公司的财务状况一直是各方关注的焦点。下面让我们一起来深入剖析某公司2024年的财务表现。首先,让我们通过一系列图片来直观感受相关情况:

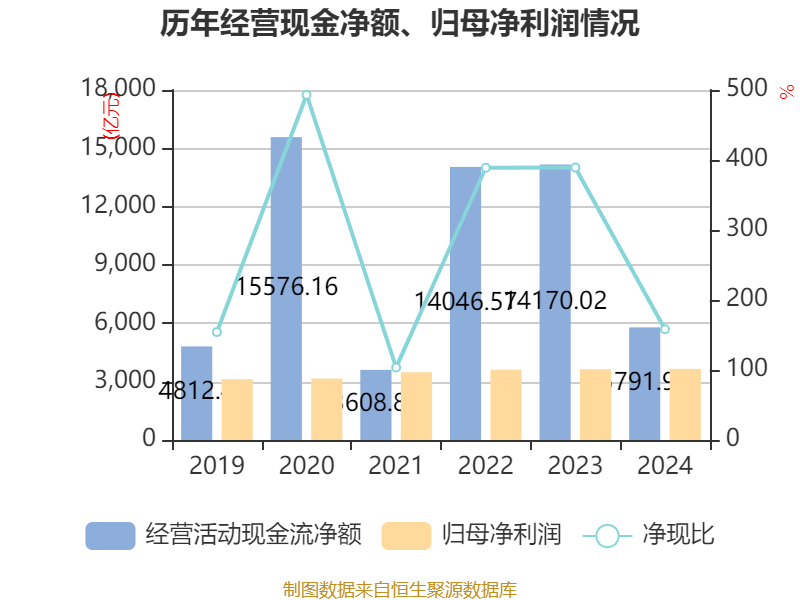

从现金流方面来看,截至2024年,该公司经营活动现金流净额为5791.94亿元,与去年相比,下降幅度达到了59.13%。这一数据的大幅下降,反映出公司在日常经营中的资金回笼能力或许有所减弱,可能面临着市场竞争加剧、销售回款困难等问题。筹资活动现金流净额则呈现出增长态势,达到了4156.83亿元,同比增加了1302.39亿元。这表明公司在筹集资金方面取得了一定的成果,可能是通过发行债券、股权融资等方式获得了更多的资金支持,以满足公司的发展需求。然而,投资活动现金流净额却出现了较大的负值,为 -14714.68亿元,而上年同期为 -8918.52亿元。这意味着公司在投资方面的支出大幅增加,可能是进行了大规模的项目投资、并购等活动,虽然这些投资可能为公司带来未来的收益,但也增加了公司的资金压力和投资风险。

在负债重大变化方面,截至2024年末,公司的各项负债也出现了不同程度的变动。其中,吸收存款及同业存款较上年末增加了6.86%,但占公司总资产比重却下降了1.76个百分点。这可能是由于公司总资产规模的扩大,导致该部分负债的相对占比降低。应付债券较上年末增加了48.11%,占公司总资产比重上升了1.09个百分点。这显示公司可能更多地通过发行债券来筹集资金,以满足业务发展或投资需求。卖出回购金融资产款较上年末增加了49.65%,占公司总资产比重上升了0.84个百分点。这一变化可能与公司的资金运作和金融市场的交易策略有关。衍生金融负债较上年末增加了159.4%,占公司总资产比重上升了0.23个百分点。衍生金融工具的使用增加,也意味着公司面临的金融风险可能有所增加。

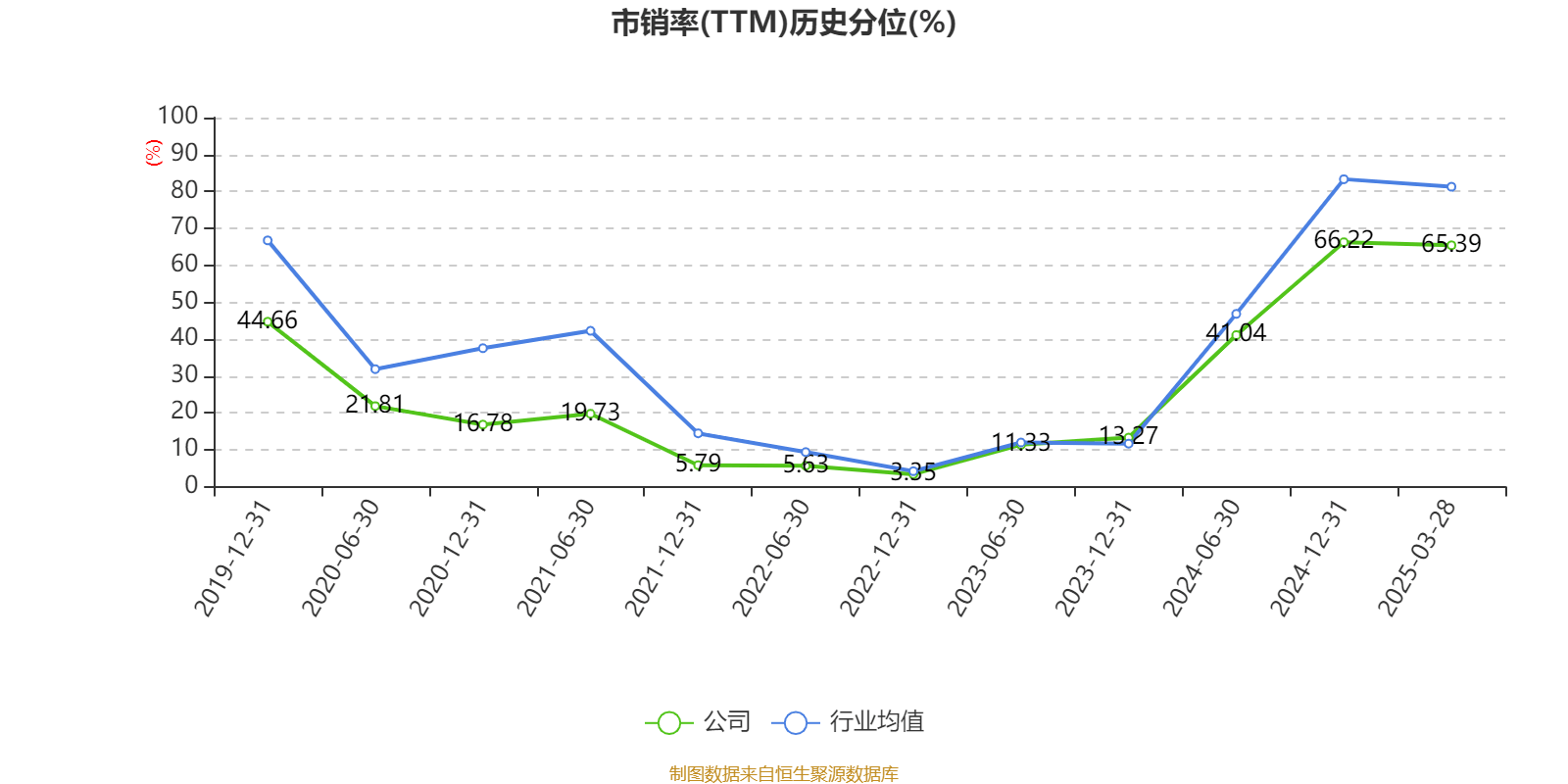

为了更好地理解公司的财务状况,下面为大家介绍几个重要的财务指标:指标注解:- 市盈率:其计算公式为总市值/净利润。当公司处于亏损状态时,市盈率为负,此时用市盈率来对公司进行估值就没有实际意义了,往往会采用市净率或市销率作为参考。- 市净率:等于总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。- 市销率:是总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。文中市盈率和市销率采用TTM方式,也就是以截至最近一期财报(含预报)12个月的数据来计算。市净率采用LF方式,即使用最近一期财报数据进行计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不显示当期分位数,这会导致折线图中断。

本文详细解读了某公司2024年的财务状况,包括现金流净额的变化和负债的重大变动情况,同时对市盈率、市净率、市销率等重要财务指标进行了注解。公司经营活动现金流下降、投资支出增加以及负债结构的变化,都反映出公司在经营和财务运作方面面临着一定的挑战和风险。投资者和相关人士可结合这些信息及财务指标,更全面地评估公司的价值和发展前景。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/46327.html