险资举牌这一市场现象展开,详细介绍了瑞众保险举牌中信银行H股的情况,以及2025年以来险资举牌上市公司的整体情况,尤其是对银行股的青睐,同时分析了险资举牌潮背后的多重因素。

在当下的金融市场中,险资举牌的势头可谓是十分强劲,丝毫没有停歇的迹象!

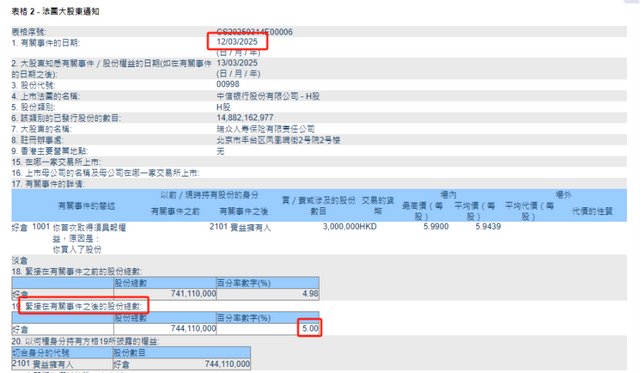

从港交所披露易的最新信息可知,3月12日这一天,瑞众保险在市场内有了大动作。它增持了300万股中信银行H股股份,此次增持耗费约1783.2万港元。增持完成之后,瑞众保险以“实益拥有人”的身份,持有中信银行H股的股份数量达到了7.44亿股,占该行H股股本的比例突破了5%。根据香港市场的规则,这一情况触发了举牌。

截至目前,2025年已经有7家上市公司被险资举牌。其中,有5家被举牌的公司都是银行,分别是中信银行、邮储银行、招商银行、农业银行和杭州银行。业内人士经过分析认为,在多重因素的共同作用下,险资对于权益资产,特别是红利资产的配置比例正处于上升通道。在这样的大背景下,当保险公司考虑增配权益类资产时,像银行股这类发展稳健、股息较高的股票,就成为了非常重要的配置标的。

值得一提的是,此前中信银行在1月中旬披露的2024年度业绩快报显示,去年该行实现营业收入2136.5亿元,归母净利润685.8亿元,分别同比增长3.8%、2.3%。截至去年末,该行的资产规模超过了9.53万亿元,不良贷款率更是降至近十年的最低水平。据统计,2024年以来,中信银行H股股价累计涨幅接近90%,在H股上市银行中排名前三位。截至今年3月14日收盘,该行H股股价为6.21港元,瑞众保险的最新持仓市值超过了46亿港元。

其实,瑞众保险在举牌方面早有动作。它曾在2024年7月、8月分别举牌龙源电力H股、中国中免H股,持股占比达到了两家公司H股股本的5%。其中,其持有的龙源电力H股股份在去年12月20日突破了后者H股股本的15%。

根据官网介绍,瑞众保险于2023年6月获批开业,注册资本金高达565亿元,总部设在北京。2023年11月,北京金融监管局批复同意瑞众保险与华夏人寿之间的保险业务转让相关安排,华夏人寿的业务由瑞众保险全面接收。公开信息显示,截至2024年6月末,华夏人寿合计持有兴业银行4.9%股权,并向该行派驻董事。其中,原由“华夏人寿 - 自有资金”直接持有的该行2.74%股权,后来已改由“瑞众保险 - 自有资金”持有。此外,在2023年末、2024年3月末,华夏人寿还分别持有民生银行2.96%股权、建设银行0.07%股权,但此后在两家银行的前十大股东中,均未出现“华夏人寿”“瑞众保险”的字样。

据证券时报·券商中国记者统计,2025年险资举牌上市公司已出现第七例。除了阳光人寿举牌中国儒意H股、长城人寿举牌中国水务H股外,其余5家被举牌公司均为银行。其中,以平安人寿为代表的“平安系”在银行股市场十分活跃,频频扫货银行股,并且在举牌之后还继续增持,这一行为引发了市场的广泛关注。具体情况如下:

1月8日,平安人寿所持邮储银行H股数量突破该行H股股本的5%,触发举牌。到3月10日,其持股占比已经突破了8%。以区间成交均价计算,其间增持合计耗资超过30亿港元。

1月10日,平安人寿所持招行H股数量突破该行H股股本的5%,触发举牌。到3月6日,其持股占比已突破9%。以区间成交均价计算,其间增持合计耗资约82亿港元。

2月17日,平安人寿所持农行H股数量突破该行H股股本的5%,触发举牌。到3月4日,其持股占比已突破7%。以区间成交均价计算,其间增持合计耗资约32亿港元。

更早之前,平安人寿在去年12月20日举牌工商银行H股,所持该行H股数量占该行H股总数突破15%。而到今年2月12日,其持股占比已突破17%。以区间成交均价计算,其间增持合计耗资近百亿港元。

此外,平安集团还在去年12月18日增持了6770.3万股建行H股,增持后持有120.39亿股建行H股股份,占该行H股总数突破5%。其中,平安人寿直接持有112.24亿股建行H股,距离5%的举牌线仅一步之遥。

新华保险则在今年1月24日通过协议转让的方式,收购了澳洲联邦银行持有的杭州银行3.3亿股股份,股份转让价款为43.17亿元。本次收购完成后,新华保险将持有该行5.87%股权。

持续加仓银行股,其实也是险资自去年以来举牌潮的延续。据中国保险行业协会披露,去年险资举牌达到了20次,为近四年的新高。业内人士分析,作为中长期资金的代表,险资之所以频繁举牌,主要有以下几个原因:一是响应中长期资金入市的号召;二是为了减少新金融工具准则实施后金融资产波动对利润的影响,通过加大对高股息个股的投资和增加长期股权投资规模,有利于平滑收益和报表波动;三是应对利率下行带来的资产负债匹配和再投资压力。

长江证券研报认为,险资多次举牌的目的或许是为了填补利差收益下降的损失,熨平利率下降周期的影响。此外,从2023年开始,部分保险执行新会计准则IFRS9,按照IFRS9的规定,超过5%、获得董事席位的股票可以计入长期股权投资科目,以权益法入账,只影响总资产而不影响利润表和投资收益,这对于平滑保险报表和投资回报具有重要意义。

在多重因素的作用下,险资对于权益资产,尤其是红利资产的配置比例正处于上升通道。在这样的背景下,保险公司在考虑增配权益类资产时,银行股这类发展稳健的高股息股票就成为了非常重要的配置标的。除了资金端的投资需求外,负债端的银保联动前景也为保险资金入股银行提供了更多的可能性。例如,新华保险举牌杭州银行后就表示,公司看好中国银行业以及杭州银行的长期发展前景。投资杭州银行,新华保险可以通过配置红利资产优化资产配置,增加长期股权投资底仓资产,促进银保业务协同,增强公司在金融服务领域的竞争力和抗风险能力,进一步提升金融机构服务实体经济的能力,全面助力长三角区域一体化发展。

本文围绕2025年险资举牌上市公司的现象展开,重点介绍了瑞众保险举牌中信银行H股的情况,同时列举了“平安系”等险资举牌其他银行股的案例。分析指出,在多重因素作用下,险资对权益资产尤其是红利资产的配置比例上升,银行股因发展稳健、股息高成为重要配置标的,且银保联动前景也为险资入股银行提供更多可能。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/37580.html