嘉必优并购标的欧易生物的资产评估情况。欧易生物股权价格经评估后,总估值约13.16亿,尽管其业绩表现并非十分出彩,但评估机构通过收益法和市场法进行评估,并详细解释了估值的依据等相关内容。

《科创板日报》3月7日消息(记者 邱思雨),近期,嘉必优并购目标欧易生物的资产评估细节逐渐明晰。

在减少1名交易方之后,王树伟、董栋等13名交易方所持有总计63.21%的欧易生物股权,经资产评估价值为8.31亿元,这意味着欧易生物整体估值约达13.16亿元,其评估增值率超过四倍。

然而,欧易生物的业绩并不突出。财务数据表明,在2022年到2024年前三季度期间,该公司分别实现营业收入2.68亿元、3.08亿元、2.68亿元;同期的归母净利润分别为 - 983.21万元、3.062.67万元、4318.56万元。

这样的业绩状况如何能够支撑起13亿的估值呢?

仔细查看评估报告,此次并购案的评估机构金证评估运用收益法和市场法对欧易生物的股东全部权益价值进行评估,最终选取收益法的评估结果作为结论,市场法得出的估值为13.45亿元,二者差异不大。

收益法主要着眼于标的公司未来的获利能力。金证评估称,未来预期的获利能力是一个企业价值的核心要素。

那么,如何预估欧易生物的未来获利能力呢?从欧易生物的基本面来讲,欧易生物是国内少数能够在组织、细胞、空间多组学分析技术领域实现全面覆盖的企业,而且其历史年度的经营业绩较好,拥有稳定的客户资源,并且正在拓展海外市场。

从产品层面看,凭借在多组学领域多年的技术积累,欧易生物开发出了遗传病诊断试剂盒产品。综合来看,金证评估认为欧易生物未来年度的经营具有较高的可实现性。

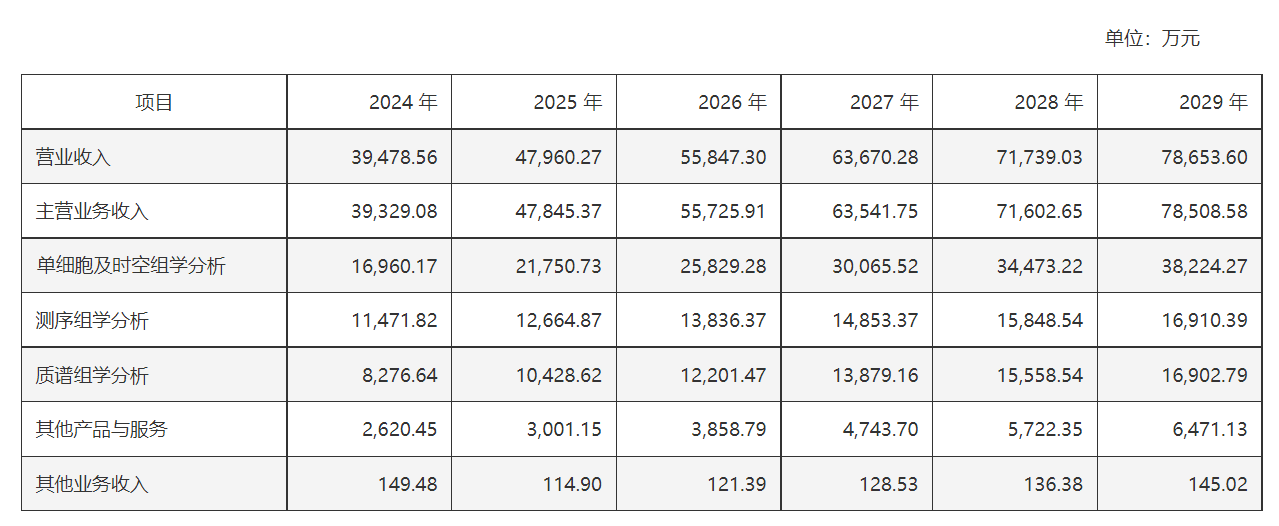

对欧易生物营收的具体测算综合了研究机构的行业预测、企业样本量数据及增长趋势、产品单价通常逐年下降趋势以及企业过往业务表现等多方面因素。最终,评估机构预计该公司单细胞及时空组学分析、测序组学分析、质谱组学分析这三大业务在2025年的收入增长率分别为28.25%、10.40%、26.00%。

汇总各类业务营收后,评估机构预计欧易生物在2025 - 2027年未来三年的营收分别为4.80亿元、5.58亿元、6.37亿元。基于该公司原材料、辅助材料、人工成本等一系列成本项目,同期的营业成本预计为2.16亿元、2.55亿元、2.93亿元,毛利率为55.05%、54.36%、54.01%。

在上述营收计算的基础上,再考虑税金、销售费用、研发费用、资本性支出等一系列因素,得出欧易生物2024年10月 - 12月、2025年直至永续期首年的企业自由现金流,通过企业自由现金流折现模型,得出欧易生物的估值为13.16亿元。

虽然没有采纳市场法的评估结果,但金证评估也披露了市场法的具体评估过程。

市场法是从可比公司的市场估值倍数的角度来考虑的。重组方案中的业绩承诺显示,欧易生物在2025年、2026年及2027年的承诺净利润累计不低于2.7亿元。据此测算,该公司平均承诺净利润市盈率约为14.6倍。

“本次评估案例的整个估值倍数处于市场的通常区间之内。”金证评估总裁林立在接受《科创板日报》记者采访时坦言。

在评估结论公允性分析中,金证评估选取诺禾致源、金域医学、艾德生物作为欧易生物的可比上市公司,这三者的市盈率分别为30.71倍、26.91倍、36.58倍,平均值为31.4倍。相比之下,欧易生物的14.6倍并不算高。

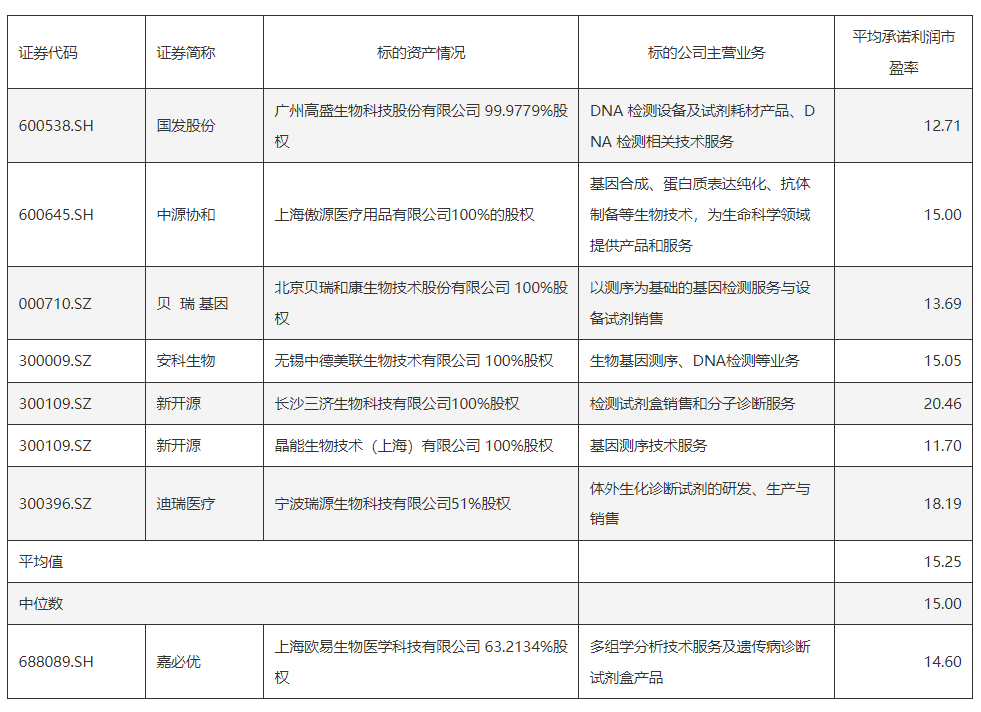

金证评估还选取同行业可比交易案例的估值倍数作为另一个例证。如下图所示,其选择的7个并购案例市盈率平均值为15.25倍,中位数为15倍,均高于欧易生物。

《科创板日报》记者了解到,上述的公允性分析等评估内容并非强制披露内容,在业内也并不常见。

“在所有机构中,我们公司是第一家主动在重大重组报告中系统性地增加此类内容的评估机构。”金证评估总裁林立对《科创板日报》记者表示,“与其他案例相比,我们公司披露的评估报告增加了对企业价值公允性、合理性的论证,并且在报告中披露了公司对很多参数的选择过程。”

在林立看来,将评估过程详细展示给投资者,这不仅能让市场更全面地了解企业特点、估值过程以及合理性,更是对“估值包容性”的一种体现。

“估值包容性并非包容高估值,而是包容将并购的商业逻辑、估值逻辑分析清楚的估值。”林立向《科创板日报》记者进一步补充道。

开源证券分析师张宇光认为,欧易生物从事多组学检测服务和分子诊断产品开发,提供“单细胞 空间 代谢组”联合分析方案,能够完善嘉必优前端底层研发实力,从长远来看,二者协同赋能或许能开启更多的想象空间。

嘉必优并购欧易生物时,欧易生物总估值约13.16亿。尽管其业绩表现普通,但评估机构通过收益法和市场法评估并解释了估值合理性,收益法从未来获利能力考量,市场法从可比公司估值倍数考量,且金证评估主动增加很多非强制披露内容以体现估值包容性,开源证券分析师认为二者协同有发展潜力。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/30935.html