在业绩披露窗口期,港股创新药企再鼎医药2024年业绩表现以及其在2025年的发展前景。先介绍再鼎医药2024年第四季度和全年的业绩增长情况,接着阐述财报发布后多家投行的关注和积极评级。分析再鼎医药核心产品矩阵放量超预期,如艾加莫德销售额超指引且有望继续增长,新上市产品也开始为营收做贡献,同时其重磅管线价值有望加速释放。此外,再鼎医药的财务模型正在加速优化,盈利拐点确定性增强,投行也因此调升其目标价,最后提到内资投行也看好再鼎医药财报发布后的未来前景。

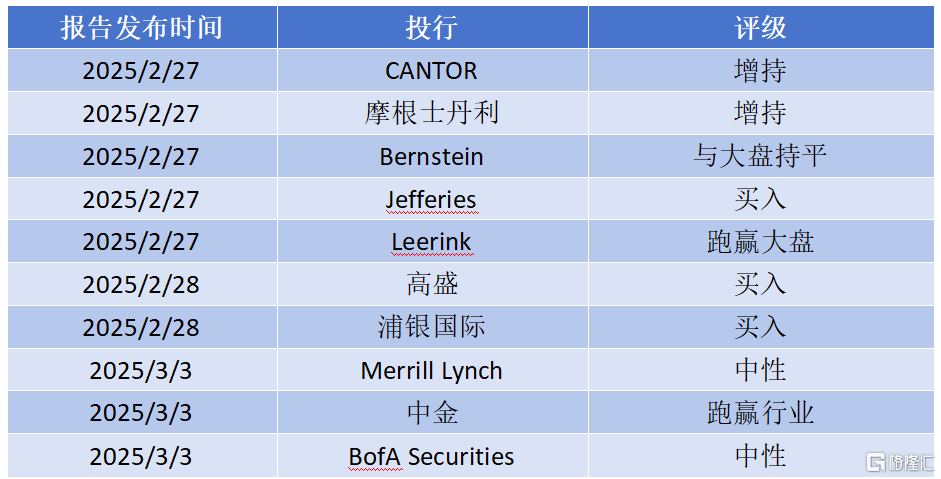

在业绩披露的关键时期,创新药企的发展韧性正受到市场的审视。港股创新药企由于率先披露上年业绩,这一现象在它们身上体现得极为明显。2月底的时候,在美港两地上市的再鼎医药(ZLAB/09688.HK)对外公布了2024年第四季度以及全年的业绩报告。报告显示,2024年第四季度该公司总收入达到1.091亿美元,与去年同期相比增长幅度为66%。从全年来看,2024年公司总收入为3.990亿美元,同比增长50%。而且,公司还给出了2025年全年的收入指引,其范围在5.60亿美元至5.90亿美元之间。这份财报一经发布,便吸引了国内外诸多投行的目光,引发了它们的分析研究。据不完全统计,截至3月5日,像高盛、摩根士丹利等超过十家国际投行都更新了针对再鼎医药的评级报告。其中,有不少机构明确给予“买入”或者“增持”等积极的评级,这种情况形成了近年来非常罕见的市场共识强化效应。多家机构普遍觉得,以再鼎医药为代表的中国创新药企或许已经步入商业化能力验证与管线价值释放的双击周期。一、核心产品矩阵放量超预期 商业化体系渐入佳境众多机构一致认为,再鼎医药的产品结构呈现出一种非常良性的态势,即“核心产品稳增长 新药导入超预期”:在众多产品中,新型FcRn抑制剂艾加莫德(VYVGART)是公司核心增长动力的来源。该产品在单季的贡献达到3000万美元,环比增长10%。特别要指出的是,艾加莫德在首年被纳入国家医保后,实现了9360万美元的全年销售额,这一数字大大超出了公司当初给出的7000万美元的销售指引。Bernstein的报告指出,预计艾加莫德在2025年将成为公司主要的收入来源。与此同时,公司的成熟产品矩阵也保持着稳定的状态。则乐单季度贡献了4840万美元的收入,爱普盾、擎乐等成熟产品总共贡献了7900万美元。此外,新上市产品的表现也相当值得关注。2024年获批上市的鼎优乐(用于多重耐药菌感染)和奥凯乐(ROS1/NTRK抑制剂)在季度营收中首次做出了贡献,这进一步证明了公司具备强大的商业化潜力。核心单品放量加速度艾加莫德在上市后的首个完整年度就表现出众,进入医保后的放量进程更是驶入快车道。根据浦银国际的预测,2025年艾加莫德的销售额有望突破1.5亿美元(同比增长60%)。投行Cantor在报告中表示,该产品在重症肌无力领域的渗透率还不足10%,未来的增长空间极为巨大。随着2024年第四季度医保落地,2025年的处方量有望加速增长,甚至有可能超过2025年市场共识预期的1.32亿美元。中金公司特别强调,该产品在CIDP(慢性炎性脱髓鞘性多发性神经根神经病)等5个适应症方面的拓展,可能会打开更为广阔的市场空间。图表一:艾加莫德适应症扩展数据来源:公司官网,格隆汇整理重磅管线价值有望加速释放除了艾加莫德这个爆款产品之外,再鼎医药的产品管线正在加速兑现价值,2025年被多家机构定义为“价值重估年”。其中,ZL - 1310(靶向DLL3 ADC)预计在上半年将读出临床数据,有望在2026年提交上市许可申请。Cantor在报告中称,ZL - 1310可能是最具看点的在研管线资产。随着IDEAYA和罗氏的两款DLL3 ADC进入该领域,从竞争的角度来看,再鼎保持领先地位并采用联合用药策略可能会变得越来越重要。2025年更新的ZL - 1310数据(机构预测美国临床肿瘤学会年会ASCO可能是合适的场合)是今年的一个关键数据里程碑,投资者将关注确认的客观缓解率(ORR)、疗效持久性的迹象以及任何显著毒性。用于胃癌的贝玛妥珠单抗(FGFR2b抑制剂)和用于精神分裂症的KarXT是再鼎医药未来另外两个重磅管线。Bernstein指出,贝玛妥珠单抗将迎来关键的里程碑事件,包括在中国向NMPA提交一线胃癌(1L GC)适应症的新药上市申请(预计2025年上半年);针对FGFR2b过表达的一线胃癌患者(2025年上半年公布贝玛妥珠单抗 + 化疗的数据读出,2025年下半年公布贝玛妥珠单抗 + 化疗 + PD - 1的数据),预计2026年这款产品有望上市。此外,KarXT的新药上市申请已于2025年1月在中国被受理,用于成人精神分裂症患者的口服治疗。高盛在报告中表示,预计再鼎将为KarXT进行更多的上市前准备工作。而Leerink在测算估值模型中,对于KarXT在精神分裂症领域的成功率(POS)已经给到90%。根据再鼎医药的规划,计划从2025年至2028年实现销售额约50%的复合年均增长率(CAGR)。Cantor表示这一增速已经远远高于行业平均的个位数中值增长率。图表二:公司未来五年增长关键驱动因素数据来源:公司官网,格隆汇整理二、财务模型加速优化 盈利拐点确定性增强各家投行机构通过模型测算发现,再鼎医药正在跨越盈亏平衡拐点,其核心财务指标呈现出三个积极的信号:收入指引突破共识:公司给出的2025年5.6 - 5.9亿美元的收入指引(同比增长40% - 48%),明显高于市场预期中值5.49亿美元。其中,高盛在研报中将2025 - 2026年EPS预期上调20% - 25%(至 - 1.6 / - 0.3美元),这反映出核心产品爬坡斜率得到了优化。运营效率显著提升:Jefferies的分析师观察到再鼎医药的关键费用指标有所改善,2024年第四季度研发费用下降至5200万美元(低于预期的7200万美元)。摩根士丹利在报告中测算显示,再鼎医药在2024年非GAAP准则下净亏损收窄至4760万美元,这一结果显著优于此前预测的亏损7070万美元。2024年公司研发费用占比59%(2024年第四季度为48%),销售费用占比75%(2024年第四季度为76%),整体运营效率得到改善,为2025年第四季度实现盈亏平衡奠定了基础。现金储备强化安全边际:截至2024年末,公司现金及等价物达到8.797亿美元。高盛在研报中预测,公司将在2025年第四季度实现现金流盈利,全年净亏损逐步收窄(预计2025年第一季度 - 第四季度亏损:- 4900万 / - 4500万 / - 4400万 / - 2500万美元)。三、调升目标价:财务模型强化增长预期截至3月5日港股/美股收盘,再鼎医药(ZLAB.US/09688.HK)在两地资本市场持续走强,年内累计涨幅超过31%,明显跑赢同期恒生医疗保健指数(HSHCI)18.9%的涨幅。针对其后续的市场表现,多家投行持续表达了积极乐观的预期,并且上调了目标价。其中,高盛在2月28日发布的深度报告中,将再鼎医药美股目标价由51.84美元调升至53.91美元(对应港股42.01港元)。此次调整是基于对2025 - 2026年EPS预测的优化(- 2.0 / - 0.4→ - 1.6 / - 0.3美元),主要驱动因素包括:1)基于最新财务数据对2025年销售指引的修正;2)对Optune、Repotrectinib及SULDUR三大核心产品2025年销售额的边际调整。该行采用风险调整后的贴现现金流模型(WACC = 11%,永续增长率2%),强调公司商业化产品矩阵的持续放量能力。摩根士丹利则维持了对再鼎医药的“增持”评级,其DCF模型(WACC = 10.5%,永续增长率3%)锚定50美元ADR目标价,隐含2025 - 2030年间多款商业化产品的梯度上市预期。值得注意的是,该模型将峰值收入时点后移至2030年后预测期,显示出对长期价值释放的耐心。四、盈利拐点前瞻:经营杠杆释放路径渐明Leerink与Jefferies这两家投行都不约而同地关注到再鼎医药的战略转型价值。前者维持“跑赢大盘”评级(目标价74美元,隐含115%上行空间),强调再鼎医药从区域性license - in模式向全球创新药企的跨越式转型;后者在“买入”评级报告中特别看好ZL - 1310的全球竞争力(给出目标价50美元,上行情景75美元)。Cantor在报告中给出的“增持”评级是基于再鼎医药未被充分定价的管线潜力,预测2025年公司收入将达5.6 - 5.9亿美元(同比增长40% - 48%),高于市场共识(5.63亿美元),并提出2025年第四季度盈利拐点预期。其模型隐含长期收入CAGR > 50%(2025 - 2028),显著高于行业平均水平。除了外资投行,多家内资投行也对再鼎医药财报发布后的未来前景表示看好。中金公司最新将再鼎医药H股目标价上调22.5%至34.41港元,核心逻辑建立在三大催化时点:1)ZL - 1310在2025上半年关键数据读出;2)贝玛妥珠单抗在2025上半年国内上市申请;3)KarXT 2026年商业化启动。该行特别强调再鼎运营效率提升带来的边际改善,预计销售费用率将进入下行通道。浦银国际在微调2025E净亏损预测(主要因艾加莫德收入预测上修及费用调整)后,仍维持美股55美元/H股43港元的目标价。其DCF模型(WACC = 10.2%,永续增长率:3%)显示,即使考虑研发投入增加,2026年实现盈亏平衡的确定性较强。图表三:近期券商评级

数据来源:WIND,格隆汇整理

数据来源:WIND,格隆汇整理

再鼎医药2024年业绩增长显著,第四季度和全年总收入均有较高的同比增长。财报发布后受到众多投行关注和积极评级。其核心产品放量超预期,艾加莫德表现突出且未来增长空间大,新上市产品开始贡献营收,重磅管线价值有望加速释放。财务方面,收入指引突破共识、运营效率提升、现金储备增加,盈利拐点确定性增强,投行因此调升目标价,内资投行也看好其未来前景。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/30461.html