信美人寿相互保险社获得内蒙古世林投资集团有限公司3.25亿元的增资,从信美人寿的基本情况、被注资的原因、世林集团的情况、信美人寿未进行盈余分配的状况等多方面进行阐述,分析了增资背后信美人寿仍面临的诸如会员权益分配、盈利波动等多重挑战。

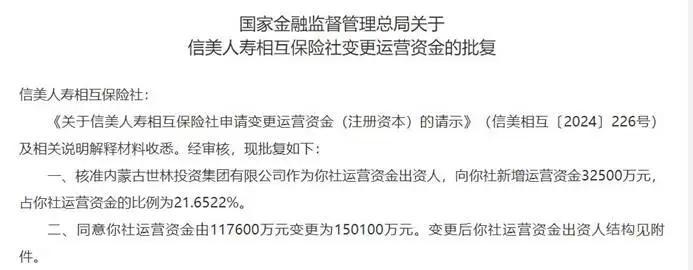

国家金融监督管理总局的一纸批复,给信美人寿相互保险社(以下简称“信美人寿”)带来了新的发展动力。信美人寿是国内唯一的相互制寿险公司,内蒙古世林投资集团有限公司(以下简称“世林投资”)将向信美人寿新增运营资金3.25亿元,这使得信美人寿的运营资金规模从11.76亿元提升到了15.01亿元。这一增资举措,是信美人寿时隔两年半的第二次增资,这不仅是其自身发展的重要事件,也被看作是相互制保险机构在融资难题下的一种突破尝试。然而,这家成立仅8年的公司,虽然迎来了资金的注入,但仍然面临着诸多挑战,像会员权益分配还没有定论,盈利也存在波动等情况。

信美人寿于2017年5月得到原保监会的开业批复,是国内首家也是目前唯一一家相互制寿险机构。其初始运营资金为10亿元,由蚂蚁集团、天弘基金、汤臣倍健、涌金投资等10家企业共同出资。随着世林集团的资金注入,世林投资以21.6522%的运营资金比例成为第二大出资方,蚂蚁集团的出资占比被稀释到22.98%,但依然是第一大出资方,而原第二大出资方天弘基金则退居第三。

(图源:金融监管总局官网)

那信美人寿为什么会被注资呢?这主要与偿付能力和业务扩张有关。偿付能力是衡量保险公司财务状况和经营稳定性的关键指标。信美人寿近一两年的偿付能力指标承受着压力,2023年四季度末,核心偿付能力充足率降到了97.10%,2024年一季度更是下滑到84.88%,虽然2024年二季度通过资产重分类有短暂回升,但这不是长久之计,补充资本金是迫在眉睫的事情。相互保险公司没有外部股东,保单持有人既是投保人又是保险人,最高权力机构是会员(代表)大会,初始运营资金来自各出资人的长期借款,以后要用利息的方式偿还。所以信美人寿只能依靠运营资金提供方的长期借款,无法通过股权融资补充资本。长期借款需要偿还,而资本金的短缺让还款压力很大,从长远看,增资是提升偿付能力最直接的办法。这次注资之后,预计其核心偿付能力会有显著改善,为业务拓展提供保障。

而且,偿付能力告急和资本金短缺也限制了信美人寿业务的拓展。随着人口老龄化的加快和保险业务竞争的加剧,康养赛道成为了险企重点布局的领域。信美人寿这些年也在加速构建“旅居养老 + 居家养老 + 住院养老”(THH)的康养服务体系,试图通过轻资产模式和第三方合作来降低投入风险。信美相互的相关负责人表示,世林集团及其关联公司投资了国家AAA级旅游景区、酒店等,按照相互制会员服务会员的理念,未来可以和信美在康养服务方面合作,共同推动会员生态的可持续发展。掌如研究院院长何基永认为,新资方的资源注入可能会让信美在老龄化市场中占据优势。所以说,信美作为唯一的相互制险企的寿险机构,这次增资既是自我拯救,也是整个行业探索融资路径的一个缩影。

再来说说世林集团,公开资料中关于世林投资的信息非常少。它成立于2010年,总部位于内蒙古鄂尔多斯,以煤炭开发、化工、运销为核心业务,同时业务还覆盖资本投资、房地产、旅游等多个领域。其注册资本4亿元,2023年参保员工仅6人,规模较小,实控人尤世林很少公开露面,被外界称为“神秘煤老板”。世林集团为什么要投资信美人寿呢?信美人寿官方表示,世林集团是信美的会员企业,出资信美是认同相互制理念,对寿险行业和信美发展充满信心。接下来,预计世林集团会提名一名董事进入董事会,一名会员代表进入会员代表大会,不派驻高管,其他治理结构不变。虽然信美人寿多次强调增资的合规性,但世林投资的主业和保险业关联度低,投资风格偏向传统产业,这引发了业内对“跨界风险”的担忧,也有人质疑信美人寿是不是“饥不择食”。之前信美曾因为产品设计问题多次被监管点名,新资方缺乏行业经验可能会增加管理上的挑战。

信美人寿作为一家相互制寿险机构,与股份制保险公司不同,它没有股东,盈余归全体会员共同所有,会员参与管理,所以行业特别关注它的盈余分配问题。但自2017年成立以来,信美还没有进行过盈余分配。从信美人寿的年报来看,截至2024年上半年,信美人寿还没有给会员分配盈余。从成立后的发展来看,累计盈利不足是个大问题。信美人寿2017 - 2023年分别实现保费收入4.74亿元、5.39亿元、20.11亿元、33.79亿元、65.25亿元、67.10亿元、90.84亿元;净利润分别为 - 1.69亿元、- 1.11亿元、- 0.36亿元、0.69亿元、2.14亿元、0.42亿元、0.57亿元。尽管2020年开始扭亏为盈,但净利润极不稳定,2021年达到2.14亿元的峰值后,2022年骤降到0.42亿元,2023年回升到0.57亿元。2023年会员权益总额同比下降6%,首次出现负增长,进一步压缩了分配空间。截至2024年上半年,累计盈利还不足以满足分配条件。最新的偿付能力报告显示,2024年信美相互实现保险业务收入69.83亿元,同比下降23.13%;实现净利润0.66亿元,同比增长15.79%。但公司盈利上升并不意味着会员就能享受到盈余。信美人寿章程规定,公司实现盈余分配需要同时满足弥补之前年度亏损、净资产高于应提取的公积金 + 应支付的运营资金本息 + 法律法规和监管规定的其他金额之和、偿还完全部运营资金借款利息等条件。分配门槛高意味着分配难度大,会员想要享受盈余还很遥远。从美国西北人寿等案例来看,相互制险企平均需要成立10年以上才开始盈余分配,信美成立仅8年,还处于“积累期”。信美负责人表示,将借鉴国际经验,努力在稳健经营的情况下缩短这个周期。

信美人寿的增资之举,是为了缓解困境,也是为了探索相互制寿险的差异化道路。然而,它面临的挑战不容忽视。增资对信美人寿来说是“救命稻草”还是“新起点”呢?关键在于能否在出资方资源、业务转型和会员利益之间找到平衡。在寿险行业整体面临挑战的当下,这家相互制险企的探索能否迎来新的发展,答案或许要在下一个十年才能知晓。

信美人寿获得3.25亿增资,这是其发展中的重要事件。文章分析了信美人寿被注资的原因,包括偿付能力承压和业务扩张需求。同时介绍了世林集团的情况及其投资信美人寿的缘由。信美人寿自成立以来未进行盈余分配,盈利不稳定、会员权益分配存在问题等挑战依然存在。信美人寿的增资是机遇也是挑战,未来能否在多方平衡中迎来新发展还有待观察。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/20620.html