2024年全球手机用户对AI应用的消费情况,包括在AI聊天机器人和AI艺术生成工具里花费已达12.7亿美元,聊天机器人APP收入占比很高,并且对比了之前年份的数据。同时还提到如果付费增长率维持,这类应用将进入消费者支出的前十大类别。还涉及到不同AI聊天机器人的市场情况,如ChatGPT的优势地位等,以及其他行业如游戏、社交媒体、零售等领域的一些动向。

财联社1月23日消息(编辑 史正丞),最新数据表明,在过去的一年里,全球手机用户对ChatGPT、Gemini、豆包等AI应用表现出了超高的热情,并且实实在在地掏出了超过十亿美元来表达支持,这可不是小数目啊。

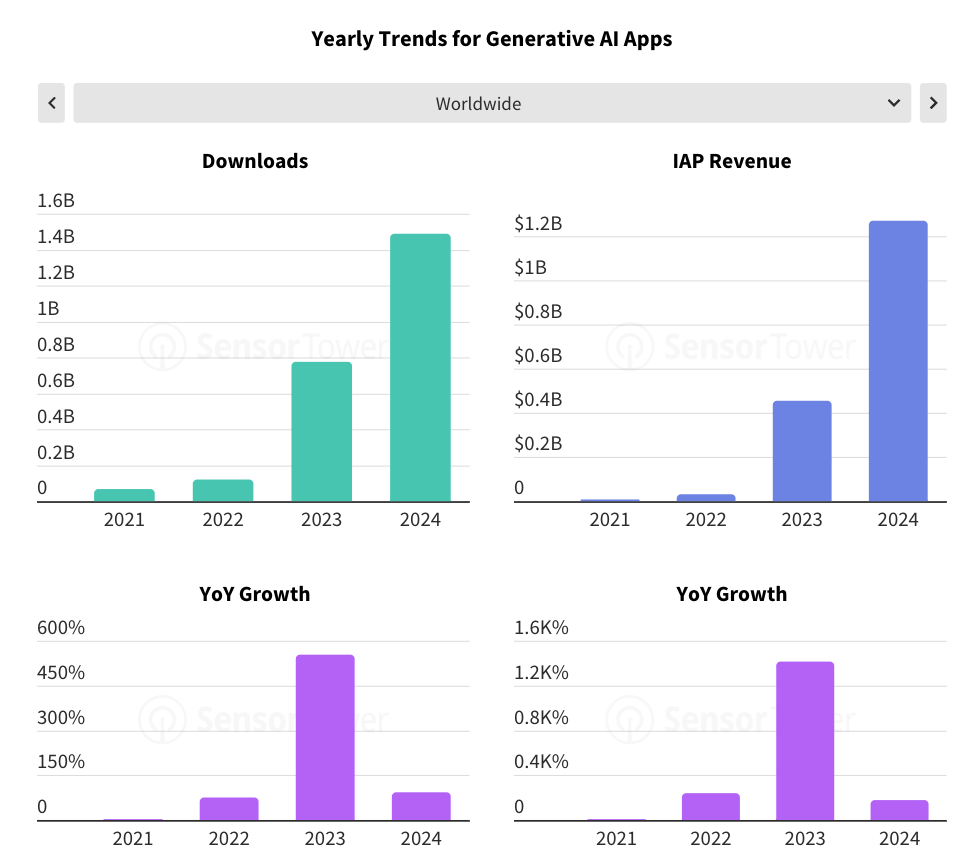

移动应用分析公司Sensor Tower在周三发布的报告指出,2024年全球手机用户在AI聊天机器人以及AI艺术生成工具方面的消费金额已经达到了12.7亿美元,其中仅仅是聊天机器人APP就斩获了10.7亿美元的收入。我们横向来对比一下,这个数字在2022年的时候仅仅只有3000万美元,到了2023年就快速增长到了4.55亿美元。

Sensor Tower表示,如果消费者为AI聊天机器人付费的增长率能够保持下去的话,这类应用在2025年就会进入消费者支出(不包含游戏)的前十大类别。这意味着AI聊天机器人在消费市场中的地位将会越来越重要。

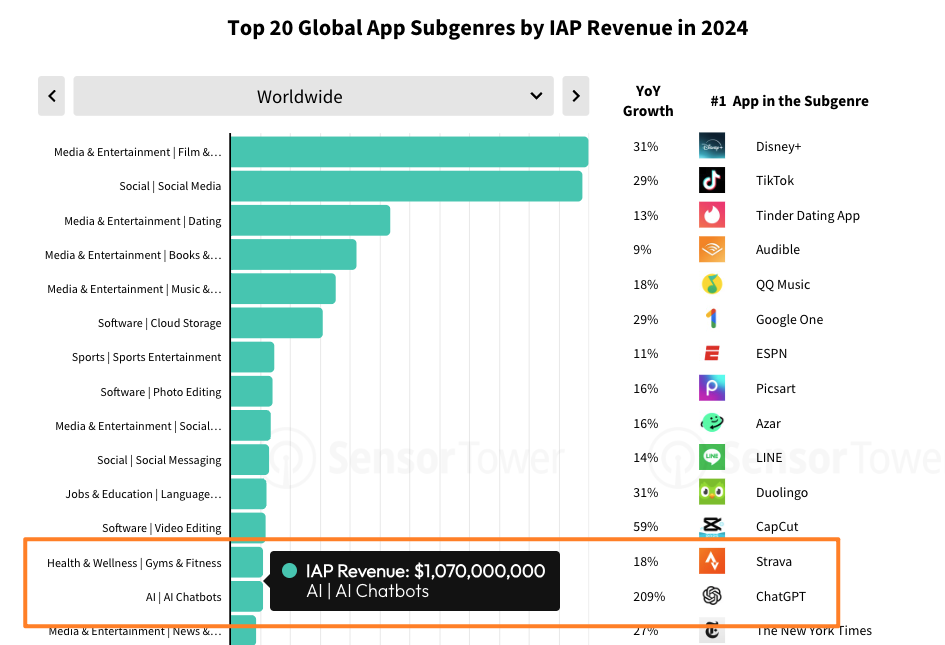

作为参考,2024年全球消费者在应用内购花钱最多的非游戏APP,是以迪士尼为代表的电影&电视剧流媒体平台(消费金额达到119.8亿美元),以及TikTok为代表的社交媒体(消费金额为117.59亿美元)。从这里可以看出AI应用虽然增长迅速,但和传统的强势非游戏APP相比,还有一定的差距,不过发展潜力巨大。

在AI聊天机器人的行业竞争格局里,OpenAI的ChatGPT可谓是独占鳌头。这个APP占据了全球23%的AIGC应用下载量,以及40%的AI应用消费。从全球下载量的情况来看,谷歌的Gemini、字节跳动的豆包,以及微软Copilot紧紧跟在后面。

根据另外一份单独的统计数据,在中国大陆,用户除了最喜欢使用豆包之外,Kimi、文小言、通义的下载量分别位居2 - 4位。这反映出国内AI聊天机器人市场的竞争格局和用户偏好情况。

当然了,聊天机器人仅仅是AI进入普通家庭的一个方面。根据相关统计,2024年在iOS和谷歌Play应用商店里,那些应用名称、副标题和简介里带有“AI”字样的APP,总共的下载量达到了170亿次。要知道这个统计还没有包含很多第三方应用市场呢,所以实际的下载数字肯定会更高。这充分说明AI应用的普及程度正在快速提升。

在用户使用时间方面,2024年全球手机用户在AI聊天机器人上花费的时间达到了70亿个小时,和之前相比同比激增347%。这个增长幅度是非常惊人的,也从侧面反映出AI聊天机器人对用户的吸引力在不断增强。

其他行业也有一些动向值得关注。

2024年,全球手机用户在社交媒体平台APP上总共花费了2.4万亿个小时,即时通讯软件在这方面的时长位列第二,不过只有6070亿个小时。这显示出社交媒体在用户时间占用上的主导地位。

报告显示,去年一共有4款游戏达到了年收入10亿美元的门槛,分别是中国游戏开发商元趣的出海作品《Last War》、另一家中国公司点点互动的《Whiteout Survival》(《寒霜启示录》)、DNF手游,以及Supercell开发的《矿星之争》。这几款游戏在市场上的表现非常突出。

而在非游戏应用中,只有WeTV/腾讯视频成为首次进入“十亿美元俱乐部”的APP。这对于视频类应用来说是一个不小的成就。

在零售领域,Temu、Shein的全球下载量位居第一和第二,这得益于它们在欧洲、拉丁美洲和亚洲区域的不断扩张。这也显示出这两个零售类APP在全球市场的影响力在不断扩大。

文章阐述了2024年全球手机用户对AI应用的消费情况,包括付费金额、增长率等。同时比较了AI应用与其他非游戏APP的消费情况,分析了AI聊天机器人的市场竞争格局。还介绍了中国大陆的AI聊天机器人使用情况,以及从下载量、使用时长等多方面展示了AI应用的普及情况。此外,还提到了游戏、非游戏应用、零售等其他行业的相关动向。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/290.html