华龙证券对中国交建的研究报告展开,介绍了中国交建2024年年报情况,包括营业收入、净利润等财务数据,分析了其主业、投资项目、海外及新兴业务的发展状况,并给出盈利预测、投资评级及风险提示。

近期,华龙证券股份有限公司的景丹阳针对中国交建开展了深入研究,并发布了名为《2024年年报点评报告:主业稳健发展,海外及新兴业务增长亮眼》的研究报告,在这份报告中,华龙证券给予了中国交建增持评级。

中国交建(股票代码:601800)

事件回顾

在2025年3月29日,中国交建正式对外发布了2024年年报。年报数据显示,2024年公司实现营业收入高达7719亿元,与上一年相比增长了1.74%;实现归母净利润234亿元,不过较上一年度下降了1.81%。

深入观点分析

首先,公司主业呈现出稳健增长的态势,经营质量也在持续提升。2024年,我国经济正逐步从高速增长阶段迈向高质量发展阶段。当年9月,中央政治局会议特别部署了一揽子增量政策,其中包括增加发行超长期特别国债,进一步加大宏观政策逆周期调节力度。这些政策为交通基础设施建设营造了极为宽松的政策环境。在此背景下,中国交建的主营业务稳步推进,虽然归母净利润有小幅下降,但营业收入实现了1.74%的增长,经营质量得到进一步提升。公司经营现金流净额达到125.06亿元,与上一年相比增长了3.69%,并且已经连续3年实现增长。具体来看,基建建设业务在承压的情况下逆势向上,实现收入6814亿元,同比增长2.3%;疏浚业务与其他业务收入更是同比分别大幅增长11.1%、34.7%。值得一提的是,2024年公司新签订单金额高达1.88万亿元,同比增长7.3%,这无疑为公司未来的发展提供了有力的支撑。

其次,公司在投资项目方面注重压量提质,海外及新兴业务呈现出快速增长的良好态势。公司严格遵循“控总量、优增量、提质量”的要求,致力于做强投资项目、强化盈利能力。2024年,按照公司股比确认的基础设施等投资类项目合同额为1293.83亿元,同比下降了38%;全年项目投资境内新签合同额为1290亿元,同比减少34%。这些举措为公司进一步提升投资项目质量、提高项目运营水平以及改善现金流状况奠定了坚实的基础。与此同时,海外业务及新兴业务增长十分亮眼。2024年境外收入达到1352.61亿元,同比增长16.39%,并且毛利率仍维持在10%以上;新签海外订单3597亿元,同比增长12.5%,增速快于境内。新兴业务新签订单额达到7053亿元,同比增长46.4%,其中水利项目、能源工程类项目、农林牧渔工程类项目同比分别增长109.8%、146.4%、248.3%。

盈利预测与投资评级

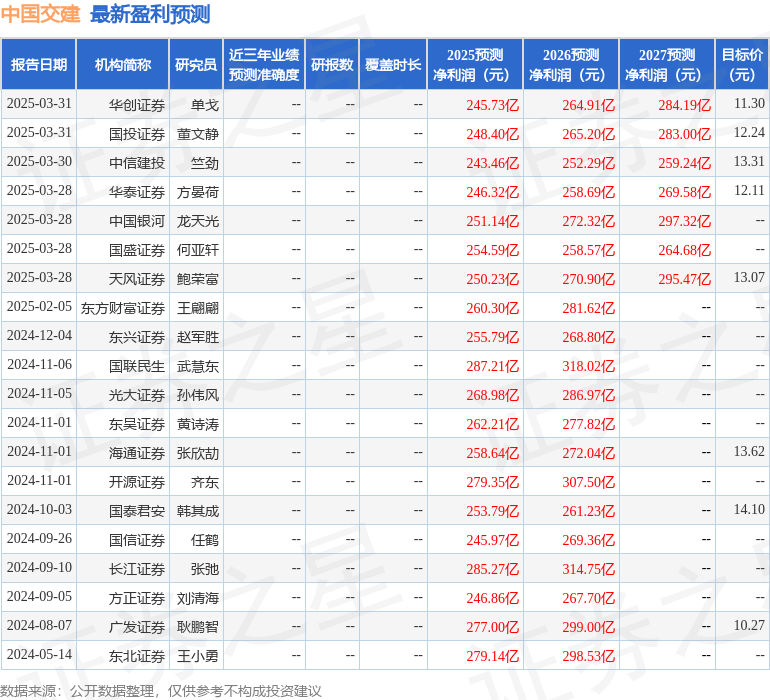

2024年,中国交建积极发力海外与新兴业务,有效提升了经营质量,在宏观经济承压的背景下依然实现了稳健发展。公司新签订单增长7.3%,其中海外订单与新兴业务订单增速更为突出,有力地支撑了公司的长期发展。综合考虑宏观经济复苏节奏以及建筑行业的结构性变化,研究团队下调了公司2025 - 2026年归母净利润预测(原值280.96亿元、294.49亿元),预计2025 - 2027年归母净利润分别为246.37亿元、262.16亿元、287.5亿元,对应PE分别为6.1倍、5.8倍、5.2倍。研究团队选取了中国建筑、中国铁建、中国中铁作为可比公司,考虑到中国交建新兴业务增速较快,较传统建筑企业具有一定的溢价空间,当前的估值水平具备合理性,因此维持“增持”评级。

风险提示

当然,公司的发展也面临着一些潜在风险。比如房地产行业可能持续下行,地方化债风险持续存在,海外业务增长可能不及预期,新兴业务增速也可能出现波动,同时还存在数据引用风险等。

最新盈利预测明细

据统计,该股最近90天内共有11家机构给出评级,其中买入评级9家,增持评级2家;过去90天内机构目标均价为12.35。

本文详细介绍了华龙证券对中国交建的研究情况,通过分析中国交建2024年年报,展示了其主业稳健、海外及新兴业务增长亮眼的发展态势。虽面临一些风险,但考虑到其新兴业务增速和估值合理性,维持增持评级,整体发展前景值得关注。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/48476.html