本文聚焦“中华老字号”金枫酒业2024年年报,详细分析了其营收、利润等财务数据及变化原因,阐述了公司在经营方面的举措,介绍了黄酒行业现状,并提及金枫酒业为应对市场挑战所采取的创新突围策略以及股价情况。

在3月28日,有着“中华老字号”美誉的金枫酒业正式发布了2024年年报。这份年报宛如一面镜子,清晰地映照出了金枫酒业在过去一年的经营状况。

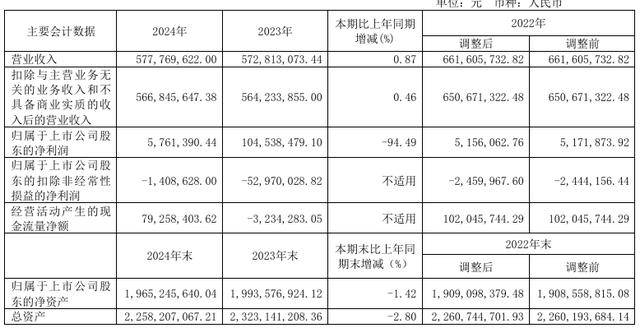

从年报数据来看,2024年金枫酒业实现营业收入5.78亿元,与上一年相比增加了495.65万元,增幅为0.87%。然而,归母净利润却呈现出大幅下滑的态势,仅为576.14万元,同比减少了9877.71万元,减幅高达94.49%。不过,扣非归母净利润为 - 140.86万元,同比增长了97.34%。

报告期内,金枫酒业基本每股收益为0.01元。公司还公布了2024年利润分配预案,拟每10股派发现金红利0.50元(含税)。

对于归属于上市公司股东的净利润大幅减少这一情况,金枫酒业给出了解释。主要原因是在2023年公司收到了四川中路房屋征收补偿款2亿元,相关收益确认为资产处置收益及其他收益,而在本报告期内没有这一因素。值得一提的是,该项补偿对金枫酒业影响重大,正是因为这笔补偿,才使得金枫酒业在2023年业绩成功扭亏。

事实上,从2020年至2024年,金枫酒业已经连续5年扣非净利润亏损,亏损金额分别为 - 2455.67万元、 - 1866.06万元、 - 244.42万元、 - 5297.00万元、 - 140.86万元。

不过,在2024年,金枫酒业也积极采取了一系列措施来改善经营状况。公司着力优化产品结构,积极落实降本控费。全年毛利率有所提升,总费用下降。公司毛利率为42.03%,同比上升了1.15个百分点。公司期间费用为2.22亿元,较上年同期减少了4108.11万元。其中,销售费用同比减少14.16%,管理费用同比减少8.42%,研发费用同比减少5.99%,财务费用同比减少329.85%。

金枫酒业主营业务涉及黄酒生产经营,它创始于1939年。历经80余年的发展,这家“中华老字号”目前拥有“石库门”“和酒”“金枫”等六大品牌,是上海地区最大的黄酒生产企业。

近年来,黄酒行业面临着诸多压力。地域消费的局限性使得黄酒的市场范围难以进一步扩大,产品低价竞争让企业的利润空间不断压缩,消费者认知度下降也导致市场需求增长乏力。行业规模和盈利水平增长缓慢。东北证券研报显示,2016年以前,黄酒行业整体处于繁荣状态,规模以上企业数量在100家以上。然而,从2017 - 2023年,全国范围规模以上黄酒企业数量从121家减少至81家,销售收入从195.85亿元下降至85.47亿元。

面对市场疲软和业绩下滑的困境,金枫酒业正试图突出重围。在今年3月的全国糖酒商品交易会上,金枫酒业主推海派黄酒石库门系列产品,同时推出了行业内首款年份无糖黄酒——石库门上海么糖。这款产品通过独创的“深度全酵无糖技术”,采用多曲低温缓慢发酵工艺,将糖分控制在0.5g/100ml以下。这一创新不仅是对传统工艺的突破,更标志着中国黄酒正式迈入“无糖时代”。

在年轻化消费浪潮的推动下,金枫酒业还打破传统饮酒场景,设计了多款国潮鸡尾酒。比如以锦绣12黄酒为基酒的“锦时雪”,搭配80ml小瓶装酒器,将冰爽口感与时尚造型完美结合;上海么糖与绵密汽水碰撞出的“零夏14”,加入柠檬片与小青柠,带来果香清甜的独特口感。

截至3月28日收盘,金枫酒业报5.27元/股,总市值35.26亿元。该股2024年股价震荡显著,全年微跌8%。

本文详细剖析了金枫酒业2024年年报,其营收虽有小幅度增长,但归母净利润因2023年的房屋征收补偿款因素大幅下滑,且连续5年扣非净利润亏损。不过,公司在产品结构优化和降本控费方面取得了一定成效。面对黄酒行业的困境,金枫酒业积极创新,推出无糖黄酒和国潮鸡尾酒等产品试图突围。未来,其创新举措能否助力业绩改善,值得持续关注。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/46188.html