本文聚焦哈尔滨东盛金材科技(集团)股份有限公司在北交所更新上市申请审核动态一事,深入剖析其主营业务、毛利率、研发费用率、产能利用率等情况,同时关注其此次IPO募资扩产计划,揭示公司在发展过程中可能面临的问题和挑战。

近日,哈尔滨东盛金材科技(集团)股份有限公司,也就是我们简称的“东盛金材”,在北交所更新了其上市申请的审核动态。这一消息迅速吸引了众多投资者和行业人士的目光,大家都在密切关注着这家公司的上市进展。

目前,东盛金材已经收到了第一轮审核问询函。在这份问询函中,监管部门主要关注了几个关键问题。首先是技术先进性与创新特征,这关乎着公司在行业中的核心竞争力和未来的发展潜力。其次是市场空间情况与经营业绩下滑风险,市场空间决定了公司的业务拓展范围,而经营业绩下滑风险则直接影响着公司的盈利能力和稳定性。另外,原材料供应稳定性及采购公允性也被重点提及,原材料的稳定供应是公司正常生产的基础,采购公允性则关系到公司的成本控制和财务健康。

从招股书里我们可以了解到,东盛金材的主营业务是铝合金元素添加剂等新型金属功能材料的研发、生产和销售。其产品主要分为铝合金元素添加剂及铝基中间合金两大类。在报告期内,公司约90%的营业收入都来自铝合金元素添加剂,这充分显示了该产品在公司业务中的重要地位。

在2021年至2023年以及2024年上半年这个报告期内,东盛金材的毛利率呈现出上下波动的状态。不过,整体来看,其毛利率水平要高于同行。具体来说,报告期各期,公司毛利率分别高出同行均值3.18个百分点、6.5个百分点、7.38个百分点及8.63个百分点。这样的高毛利率表现,在行业中无疑是相当亮眼的。

然而,在毛利率几乎高出同行业可比公司近一倍的情况下,东盛金材的研发费用率却仅仅是同行均值的三分之一,这一巨大的反差值得我们深入思考。

在报告期内,东盛金材的研发费用分别为0.07亿元、0.13亿元、0.11亿元和0.05亿元,研发费用率分别为0.70%、1.27%、1.66%和 1.26%。而同期,可比公司的研发费用率均值分别为3.53%、3.6%、4.02%、3.93%。如此低的研发投入,可能会对公司未来的技术创新和产品升级带来一定的挑战。

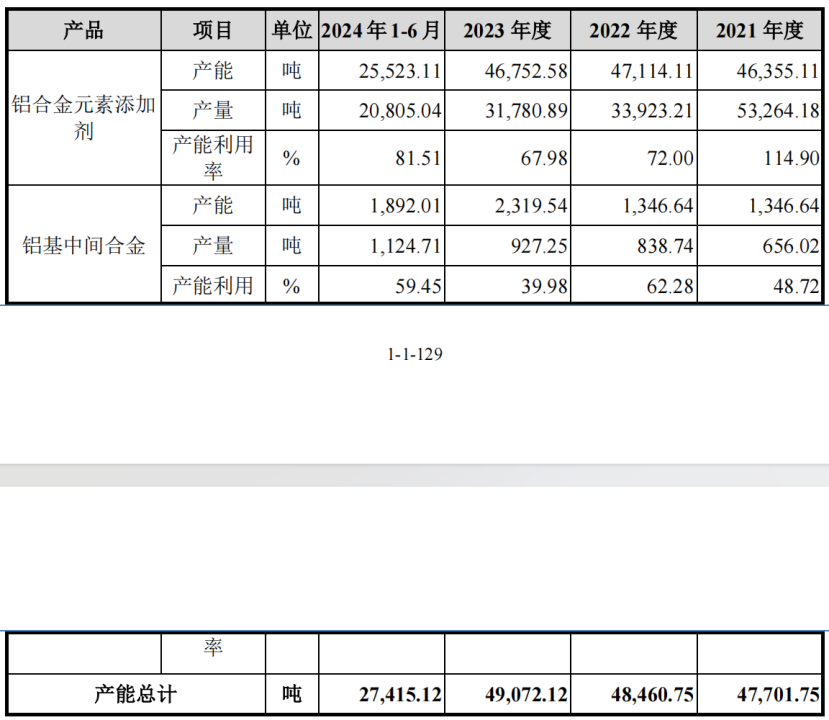

此外,东盛金材的产能利用率处于低位,这也是一个不容忽视的问题。在2024年上半年,公司主要产品铝合金元素添加剂产能利用率为81.51%。虽然较2022年、2023年的72%、67.98%有所提升,但仍然不及2021年的114.90%。

公司对此解释称,铝合金元素添加剂作为公司的核心产品,2021年产能利用率超过100%,是因为下游订单量迅速增长,产品供不应求。然而,2022年受到公共卫生事件封控以及下游客户去库存等因素的影响,产能利用率出现了较大幅度的下降。2023年,受下游客户去库存的持续影响,产能利用率进一步下滑。直到2024年1 - 6月,下游客户去库存结束,市场行情有所回暖,产能利用率才大幅回升。

2024年上半年,另一主要产品铝基中间合金产能利用率为59.45%,该产品在2021年 - 2023年的产能利用率分别为48.72%、62.28%、39.98%,整体表现也不太理想。

值得注意的是,此次IPO,东盛金材仍然计划募资扩产。在本次发行中,公司拟募集资金3.5亿元,其中2.66亿元拟投入年产6万吨合金添加剂、3万吨铝中间合金和2万吨铝钛硼丝生产项目,8,403.20万元拟投入研发中心建设项目。截至2023年末,东盛金材总产能合计4.91万吨,而此次募资扩产新增产能合计达11万吨。如此大规模的扩产计划,在公司产能利用率尚未完全恢复的情况下,能否顺利实施并取得预期效果,还有待进一步观察。

本文围绕东盛金材在北交所更新上市申请审核动态展开,介绍了公司主营业务及收到的审核问询重点。虽公司毛利率高于同行,但研发费用率低,且产能利用率处于低位。然而,此次IPO仍计划募资扩产。东盛金材在未来发展中需平衡好研发投入、产能利用与扩产计划的关系,以应对市场挑战,实现可持续发展。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/42649.html