本文聚焦深圳英集芯科技股份有限公司终止筹划对辉芒微电子(深圳)股份有限公司的重大资产重组事项。详细介绍了重组终止的原因、对公司的影响,同时阐述了英集芯的发展状况、并购战略以及辉芒微的财务数据和IPO经历。

在A股市场的波澜中,一起备受关注的重大资产重组事件宣告“流产”。近期,深圳英集芯科技股份有限公司(股票代码:SH688209,以下简称为“英集芯”)发布了一则引人注目的公告。此前,该公司为了拓展业务版图,筹划通过支付现金、发行定向可转换公司债券的方式,购买辉芒微电子(深圳)股份有限公司(以下简称为“辉芒微”)的控制权,并且还打算募集配套资金。基于此重大事项,公司股票自2025年3月4日(星期二)开市起就进入了停牌状态。然而,经过一系列的磋商与权衡,最终公司遗憾地决定终止筹划这一重大资产重组事项,并于3月18日开市起复牌。

复牌当日,英集芯的股价表现受到市场关注。最终股价收报19.81元,较之前下跌了0.65%,此时公司的总市值约为85.03亿元。

01 核心条款未达成一致

此次重组计划之所以终止,关键原因在于核心条款未能最终达成一致意见,尤其是交易对价等核心条款成为了难以跨越的障碍。

英集芯方面表示,自本次重组启动以来,公司以及重组相关各方都积极地推动着各项工作。他们与本次重组有关的各方进行了积极的磋商、反复的探讨和深入的沟通。然而,由于交易相关方在本次重组方案的交易对价等核心条款上始终无法达成一致。在认真听取相关各方意见,并与交易相关方协商一致后,为了切实维护公司及广大投资者的利益,交易相关方经过审慎研究,最终决定终止筹划本次重组事项。

同时,英集芯还做出承诺,自复牌之日起至少一个月内,公司将不再筹划重大资产重组。不过,值得庆幸的是,由于本次交易尚处于筹划阶段,重组事项尚未正式实施,所以交易双方对于终止本次重大资产重组无需承担任何违约责任。并且,英集芯方面认为,本次终止筹划重大资产重组事项不会对公司的业务开展、生产经营活动和财务状况造成不利影响。

据悉,英集芯是一家数模混合芯片商,于2022年4月19日在上交所科创板成功上市。而标的公司辉芒微则是国内少数具备微控制器芯片、电源管理芯片和存储芯片设计能力的企业。此前,英集芯对外宣称,收购辉芒微是为了拓展自身的产品线,完善产业布局,进而进入MCU和存储芯片市场,补齐自身在这些领域的短板。但实际上,此次并购属于跨界并购。辉芒微所在的MCU和存储芯片市场,与英集芯擅长的电源管理和快充芯片市场,在技术、客户、渠道等方面都存在较大的差异。

02 持续推进并购战略

英集芯成立于2014年,并于2022年4月在上交所科创板上市,发行价格为24.23元/股。以3月19日的收盘价计算,其市值约为85.46亿元。

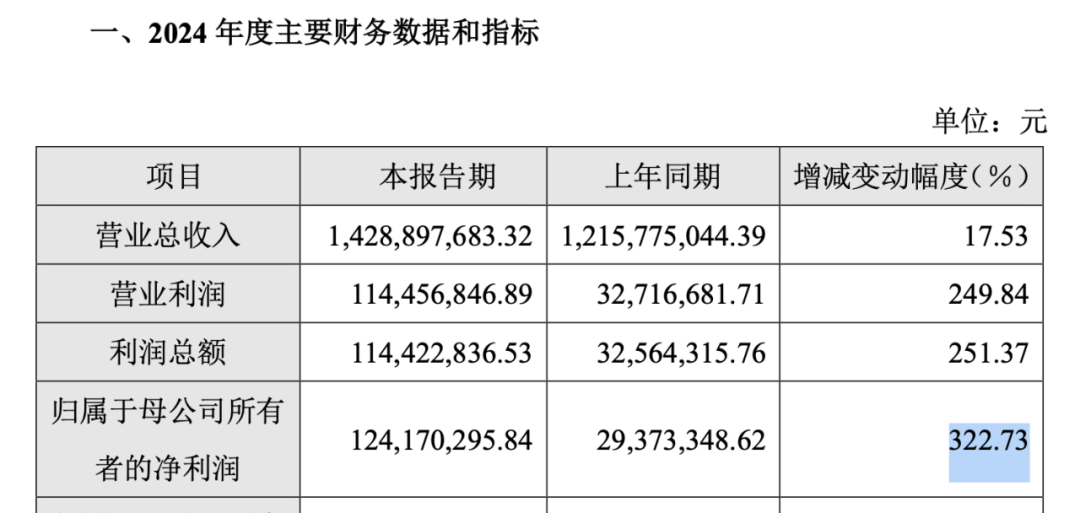

近年来,英集芯的营业收入呈现出不断增长的态势。然而,由于2023年公司加大了研发投入,扩大了研发人员规模,同时股权激励费用增加,导致毛利率下降,其归母净利润同比下降了81.04%。具体来看,2022年 - 2023年,公司的营业收入分别为8.67亿元、12.16亿元,归母净利润分别为1.55亿元及0.29亿元。

不过,在2024年,英集芯的业绩实现了“翻盘”。据2024年业绩快报显示,英集芯预计实现营业收入14.29亿元,实现归母净利润1.24亿元,同比暴增322.73%。

对于业绩的增长,英集芯解释称,主要是因为在报告期内公司持续丰富和优化产品品类和结构,不断开拓新的市场领域和客户群体,使得公司销售收入增长,毛利率有所提升,同时股份支付费用同比下降。

事实上,近两年英集芯一直在积极推进并购事项。在2022年、2023年年报中,公司均提及将择机并购国内外技术水平高、拥有核心竞争力的芯片设计企业,以进一步扩充公司的技术组合,提高公司在不同应用领域的解决能力,扩大目标市场,在发展中培育新的业务增长点,并有效提升核心竞争力和可持续发展能力。2024年6月,英集芯在投资者交流活动上介绍,公司在2023年度持续推进对外投资计划,积极寻找符合公司发展战略的优质团队及潜力公司,当年新增对外投资4家参股公司,投资标的的研发技术聚焦于模拟芯片的研发设计。

03 辉芒微曾IPO折戟

从财务数据上看,辉芒微的营收和净利润总体处于增长状态。2020年 - 2022年,辉芒微的营业收入分别为3.08亿元、5.4亿元、4.76亿元;净利润分别为5173.89万元、1.66亿元、1.12亿元。

辉芒微曾有过两度IPO经历。公司最初拟登陆科创板,其招股书在2021年12月22日获得受理。然而,2022年1月7日,辉芒微被抽中现场检查,并于同年1月21日撤回申请文件。后来根据其2023年创业板二次申报文件披露,前次撤回的诱因是历史内控问题,以及现场检查可能对公司运营产生额外负担。

据悉,2018年 - 2020年,辉芒微存在个人卡收支、现金交易及出纳侵占资金等违规行为。2018年通过员工个人卡代收货款,2019年原出纳盗用资金,这些事件均暴露了辉芒微财务监管的缺失。尽管公司声称在2021年已完成整改,但彼时半导体行业正值缺芯潮,撤回决定或许更多是出于规避审核风险、保障供应链稳定的战略考量。

之后,辉芒微“改道”创业板IPO,不过在2024年1月,辉芒微再度申请撤回了发行上市申请文件。值得注意的是,在第二次IPO先后两轮问询中,辉芒微的毛利率变动与可比公司存在较大差异的情形,也被要求进一步作出说明。2022年,其核心产品MCU的毛利率从2021年的54.56%下滑至2022年的48.58%。对此,辉芒微称是“受行业周期性波动、‘缺芯’态势缓解、需求疲软”所致。

有分析认为,标的不够有力的业绩和过高的交易对价,或许是此次英集芯与辉芒微交易未谈拢的原因。

如果您有IPO、重组重组等上市公司相关的【线索线索】需要分享,欢迎发送邮件至邮箱: ipowgw@ifnews.com

本文围绕英集芯终止对辉芒微的重大资产重组展开,介绍了重组终止原因是核心条款未达成一致,不会对公司造成不利影响。英集芯近年积极推进并购战略,2024年业绩实现增长。辉芒微财务数据总体向好,但曾两度IPO折戟,业绩和交易对价或是此次交易未成功的因素。这一事件反映了半导体行业并购的复杂性和不确定性。

原创文章,作者:Wonderful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/41468.html