本文详细介绍了中国铜行业的相关情况,涵盖铜的性质分类、行业政策背景、产量变化以及竞争格局等方面,旨在为读者呈现该行业的全貌。

导读

本文核心数据聚焦:铜矿产量、精炼铜产量以及铜矿产量规划。

行业概况

——铜的性质及分类

铜,作为一种与人类关系极为密切的有色金属,在自然界中蕴藏着丰富的资源。它拥有诸多优良特性,如出色的导电性,能够高效地传输电力,这使得它在电力输送领域发挥着不可替代的作用;良好的导热性,让它成为制造热交换设备的理想材料;卓越的延展性,使其可以被加工成各种复杂的形状;较强的耐腐蚀性和耐磨性,保证了它在不同恶劣环境下的长期使用。正因如此,铜被广泛应用于电力、电子、能源及石化、机械及冶金、交通、轻工、新兴产业等众多领域。

在具有经济利用价值的铜矿石中,依据铜矿石中铜元素的赋存形态,可将其分为硫化铜矿石和氧化铜矿石两大类。其中,硫化铜矿石主要包含黄铜矿、斑铜矿及辉铜矿;氧化铜矿石主要有蓝铜矿、赤铜矿及孔雀石。

从产业链角度来看,上游的铜矿开采及铜冶炼企业众多,像江西铜业、铜陵有色、云南铜业、甘肃金川、大冶有色金属公司、白银公司等都是其中的代表。中游则是铜加工企业,如金田铜业、精艺股份、海亮股份等。下游涉及电力、建筑、电子、交通、家电等众多生产企业,这些企业对铜产品有着广泛的需求。

行业政策背景:支持铜行业发展

进入21世纪以来,发改委、国务院、科技部、工信部等多个部门纷纷出台了一系列政策法规,其目的在于推动国内铜行业实现健康、快速的发展。相关的政策法规及主要内容详见如下表格。

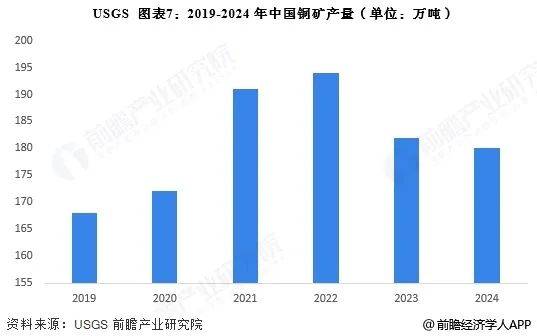

——中国铜矿产量

在2019 - 2022年期间,随着西部矿业的玉龙铜矿和紫金矿业的巨龙铜矿项目的投产或扩产,国内铜矿产量得到了显著提升。然而,自2022年之后,受到资源枯竭和环保政策的双重限制,我国铜矿产量开始出现下降趋势。到2024年,中国铜矿产量为180万吨,与上一年相比下降了1.1%。

——中国铜材生产量

根据中国有色金属加工工业协会、国家统计局对重点企业进行调查统计后形成的中国铜加工材总产量数据可知,2014 - 2024年我国铜加工材综合产量呈现出显著的波动趋势,近十年来呈现出“M”型的变化态势。在2024年,我国铜加工材综合产量达到了2350.3万吨,相较于2023年上涨了约6.01%。

行业竞争格局

——企业竞争格局

从铜储量方面来看,依据各公司公报披露的数据,截至2023年底,紫金矿业的铜矿资源量高达7456万吨,在全国排名第一;洛阳钼业的铜矿资源量为3464万吨,位居第二;五矿资源的铜矿资源量排名第三,为1012万吨。整体而言,紫金矿业在铜矿资源方面具有明显的优势。

中国铜加工企业的竞争格局呈现出企业数量众多,以中小企业为主,顶尖厂商数量较少,行业集中度较低的特点。我国铜加工的顶尖企业如江西铜业股份有限公司、浙江海亮股份有限公司,它们的产量规模较大;而相比之下,其他代表性企业的铜加工材产量规模则相对较小。

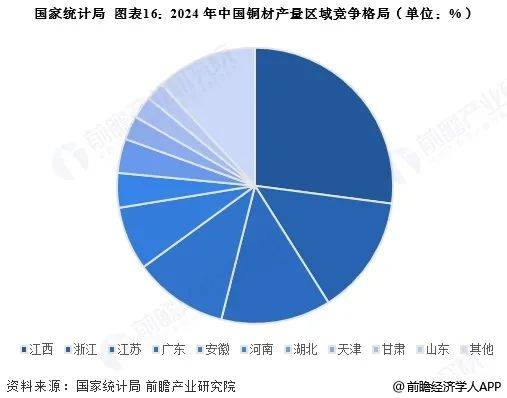

中国铜冶炼产业正逐渐向沿海和资源地区聚集。除了江西、山东、安徽、甘肃、云南等传统的五大冶炼基地外,福建、广西已逐步成为新的重要铜冶炼省份。在2023年,江西省的产量占比最大,规模达到198.5万吨,占比为15.28%;其次是山东省,产量规模为149.9万吨,占比14.07%。

根据国家统计局披露的数据,2024年全国累计铜材产量为2350.3万吨,其中产量排名前三的省份分别是江西、浙江和江苏,占比分别为27%、14%和13%。具体详情汇总如下。

精选报告(部分)

点击下载完整报告

热门咨询

本文全面介绍了中国铜行业的概况,包括铜的性质分类、产业链结构、政策背景、产量变化以及竞争格局等内容。近年来,中国铜行业受到资源和政策等因素影响,铜矿产量有所下降,但铜加工材产量呈波动上升趋势。企业竞争格局方面,紫金矿业在铜矿资源上优势明显,铜加工企业集中度较低,冶炼产业向沿海和资源地区聚集。未来,中国铜行业需在资源利用、技术创新等方面不断努力,以适应市场变化和政策要求。本文总结

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/38097.html