本文围绕阿里减持圆通这一事件展开,详细回顾了阿里与圆通的合作历程,分析了阿里减持圆通的原因,包括回笼现金流以支持菜鸟发展,以及圆通在通达系中成为减持对象的合理性。同时,还提及了阿里在2025年的“断舍离”操作和对AI领域的大力投入。

近期,阿里减持圆通的举动引发了诸多关注。人们不禁要问,阿里为何要在此时减持圆通?为何选择圆通,而非通达系的其他公司?当下,阿里的所有非核心业务似乎都在经历一场“鱿鱼游戏”,那么下一个被减持的又会是谁呢?

首次减持,套现近10亿元

阿里与圆通的合作故事最早可追溯到2005年。当时,圆通成为国内第一家与淘宝签约合作的快递公司,从而顺利搭上了电商发展的快车,享受到了电商发展带来的巨大红利。从2006年到2008年,圆通网络淘宝日均件量从区区2000件,如火箭般激增到28万件。在发展早期,圆通凭借敢为人先的勇气和“全年无休”的服务理念,实现了飞速发展。

2015年,阿里首次对圆通进行战略入股。阿里创投以及云峰基金合计注资25.3亿元,共计获得圆通20%的股份。在这种强强联合的态势下,当年圆通的业务量跃居全行业第一,取得了骄人的成绩。

2016年,圆通选择在上交所借壳上市。据消息称,阿里创投分别以7.72元/股和10.25元/股的价格分两次认购股份,总投资约25.2亿元,进一步巩固了其在圆通的股权。

2020年9月,阿里以高价增持圆通股份,强化了对圆通的战略控制。阿里网络以17.406元/股的价格,从圆通创始人喻会蛟夫妇手中购入3.79亿股,总价高达66亿元,持股比例也随之增至22.5%。此时阿里增持,一方面可能是期待上市后股价上涨,获取更多的资本收益;另一方面,也有借圆通为菜鸟在跨境物流和航空货运方面铺路,深化双方合作的考量。

可以说,在这一阶段,阿里对圆通等通达系公司的投资,主要是通过资本绑定,为自身的电商业务服务,构建更加完善的电商物流生态。

时间来到2023年,阿里启动了“1 + 6 + N”组织变革,进行业务“分拆”。这一变革使得阿里更加注重核心业务的发展,而非核心业务则面临着被出售或需要尽快实现盈利的命运。

阿里网络将其持有的圆通3.79亿股(约11%)以13.15元/股的价格转让给同属阿里系的杭州灏月,虽然持股主体发生了变更,但总持股比例仍保持在20.65%。杭州灏月作为阿里旗下的企业,这样的操作就如同“左手倒右手”。按照2020年的增持成本计算,此次转让导致阿里网络浮亏约16亿元。不过,由于阿里创投早期低成本持股,仍实现了15.5亿元的收益,整体上勉强对冲了浮亏,目前阿里只是小亏。

在后续的一段时间里,阿里也对其投资的其他公司陆续进行了类似的换手操作,其中包括苏宁易购、居然之家、红星美凯龙、丽人丽妆等。此前,阿里的投资领域十分广泛,通过这样的操作,能够更加明确地区分核心业务和非核心业务,同时也为后续的减持工作奠定了基础。

从阿里把圆通近半的股份转让给杭州灏月开始,就已经暗示了圆通被减持的命运。果不其然,今年3月,阿里首次公开减持圆通。杭州灏月通过大宗交易减持圆通不超过2%的股份,套现约9.4亿元。

截至目前,杭州灏月持股占圆通总股本的比例为11%,阿里巴巴旗下的“杭州阿里创业投资有限公司”和“浙江菜鸟供应链管理有限公司”分别持有9.08%和0.54%。三家企业合计后,阿里巴巴总共持有圆通20.62%的股份。阿里计划减持比例不超过2%,也就是说减持过后,阿里整体还会持有圆通18.62%的股份,依然是圆通的第二大股东。而圆通创始人喻会蛟夫妇持股36.8%,为第一大股东。

实际上,阿里还持有申通25%、中通8.9%、韵达2%的股份。截至2024年年末,阿里巴巴还持有50万股百世集团的ADS。那么,圆通为何会被阿里减持呢?通达系的其他公司接下来是否也会被陆续减持呢?

为什么要减持圆通?

阿里减持圆通,主要目的是为了回笼现金流,将经营重心转移到菜鸟身上。

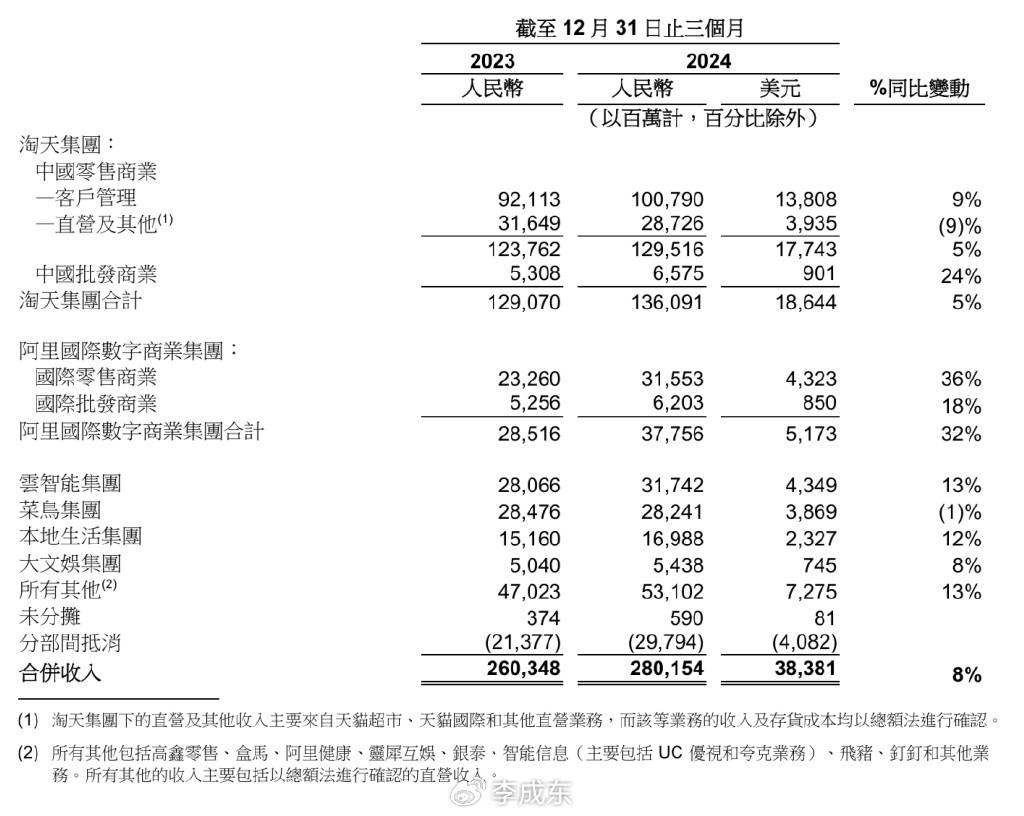

在2025财年Q3财季中,菜鸟成为阿里所有细分业务板块中唯一一个收入负增长的业务。同时,由于跨境物流履约解决方案及国内物流业务的利润下降,经调整EBITA为2.35亿元,同比下降76%。这样的表现着实令人大跌眼镜。对此,相关报告给出的解释是对业务进行了重新调整。

今年2月份也有消息传出,阿里已全面收购菜鸟小股东的剩余持有股份,并同步对员工所持菜鸟股权激励实施全量退出计划。这一系列举措的目的是为了增加对菜鸟的控制权,以便更好地推动其发展。

此次调整的方向是,将菜鸟集团中和电商相关的业务划分给淘天、速卖通等业务本身,例如“电商物流部”、“电子面单”团队等;而物流、仓储等服务则仍归菜鸟集团。马云曾说过,“菜鸟从第一天诞生起,它的使命就不是做送货,而是帮助快递公司送货,帮助物流公司更好。”但从最新的调整可以看出,菜鸟似乎正在偏离最初的梦想,在国内正逐渐变成一家纯粹的快递公司。

菜鸟未来的发展主要集中在两个方面,一是在国内继续服务淘系电商,二是积极开展跨境出海业务。然而,目前菜鸟季度经调整EBITA大幅下滑,明显急需资金输血,以维持其业务的持续发展。

为什么是圆通?

当一家公司被出售或减持时,市场的第一反应往往是这家公司的业绩出现了问题。但出乎意料的是,圆通的业绩表现十分出色。

圆通1月份的业绩简报显示,圆通快递产品收入达到53.4亿元,同比增长1.5%;业务量完成量为22.7亿件,同比增长5.5%。2024年Q3,圆通快递营收同比增长21.1%,归属于上市公司股东的净利润同比增长10.2%。

然而,阿里减持圆通其实是经过深思熟虑的结果。阿里是中通快递的第二大股东,持股比例为8.9%;第三大股东是中通的董事兼运营副总裁赖建法,持股比例为8.0%。如果阿里减持中通,就会直接失去第二大股东的地位。按照2024年全年业务量计算,中通快递的市占率达到19.4%,位居快递行业第一。在国内电商竞争如此激烈的情况下,阿里显然不愿意减弱对中通的控制权。

阿里也不会选择减持申通。2023年,在阿里陆续剥离非核心业务时,菜鸟和申通之间的捆绑却更加紧密了。菜鸟供应链将作价近39亿元受让阿里旗下德峨实业所持上市公司25%股份,交易完成后,菜鸟将持有申通25%股份。甚至阿里或菜鸟还可以行权,将持有申通46%股权,成为第一大股东。申通已经成为阿里的“嫡系”快递,更像是菜鸟生态的试验田。

阿里曾向申通总部大规模派驻专业管理团队,推动“去桐庐化”改革,引入阿里企业文化和数字化管理经验。这种直接介入经营的行为在通达系中是独一无二的(如圆通、中通仍由创始人家族主导),这表明阿里将申通视为“亲自下场”参与快递竞争的标志信号。阿里推动申通从传统加盟制快递企业向“数据 + 科技”平台转型,例如引入菜鸟的智能分单系统、自动化分拣技术,显著提升了申通的运营效率。申通接入菜鸟的智选仓配网络,成为淘系电商“次日达”服务的主要承运商,与阿里业务形成了强绑定。

虽然圆通和菜鸟在海外也有合作,但菜鸟在海外的投入更重,未来难保不会产生竞争。同时,申通目前主要业务经营区域集中在中国大陆,暂未规模化布局海外业务,未来不会像中通和圆通一样可能与菜鸟产生竞争关系。

韵达的股份占比很低,出售韵达股份带来的回血较少,但也不排除早已经被阿里卖完的可能性。因为大宗交易连续90天减持不超过2%的股份是不需要公告的。现在韵达和阿里的投资关系就好像“薛定谔的猫”,充满了不确定性。

显然,圆通是阿里减持的最合适选择。目前在通达系里面,圆通的股价最高,而且阿里持有的股份较多,减持2%也不会影响其第二大股东的地位。

“断舍离”后,阿里狂赌AI

2025年开年,阿里就开启了一波“断舍离”操作。对于那些完全不能给电商、AI等业务带来效益的公司,阿里采取了快刀斩乱麻的方式,完全放弃这些公司的股份。例如,亏本93亿甩卖银泰百货,再亏本131亿抛售高鑫零售。与之相比,仅对圆通减持2%,已经算是比较小的变动了。阿里把圆通11%的股份转入杭州灏月,这其实也透露了一些信号。如果后续随着菜鸟的发展,阿里很有可能会陆续减持圆通的股份。

阿里把未来更多地押注在了AI领域。天翼智库数据显示,2023年前,人工智能领域在阿里投资领域金额占比仅为4%,2023年后,这个数字跃升至50%。在最新的业绩电话会议上,阿里曾表示要投入3800亿建设云和AI硬件基础设施。不管怎样,经过这一系列的“断舍离”之后,阿里能够轻装上阵,更加专注于核心业务和AI领域的发展。

本文详细剖析了阿里减持圆通这一事件,回顾了双方的合作历程,深入分析了减持的原因,包括为菜鸟回笼资金以及圆通在通达系中的特殊地位。同时,还阐述了阿里在业务调整中的“断舍离”操作和对AI领域的大力投入,展现了阿里在新的发展阶段的战略布局和业务重心的转移。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/37762.html