本文围绕2025年前两个月央行公布的社融数据展开,详细阐述了政府债券融资情况、置换债券发行节奏、信贷数据表现、利率情况以及债市走势等内容,同时提及央行可能的降准降息举措,分析了当前金融形势及对宏观经济的影响。

在3月14日,央行公布了最新的社融数据。数据显示,2025年前两个月社会融资规模增量累计达到了9.29万亿元,相较于上年同期增加了1.32万亿元。其中,政府债券净融资规模颇为可观,达到了2.39万亿元,同比多增1.49万亿元。从这些数据中能够清晰地看出,在2月份,“化债”工作持续推进,促使政府债券融资同比大幅多增,并且成为了拉动社会融资规模增长的主要动力。

根据Wind的统计数据,2月份政府债券净融资规模高达1.69万亿元,同比多增超过1.0万亿元。对比1月份政府债券净融资6933亿元、同比多3986亿元的情况,可以明显发现置换存量隐形债务的置换债券发行节奏显著加快。

金融时报报道称,2月份用于置换隐债的置换债券发行规模接近8000亿元,这一数据超过了去年全年发行量的三分之一,并且比今年1月份的发行量高出6000亿元以上。有相关观点指出:“随着置换债券加快发行,融资平台等主体用发债资金归还银行贷款的情况也会有所增多,短期内可能会对信贷总量产生一定影响。”

不过,有机构人士表示:“从1 - 2月整体数据来看,信贷数据整体符合市场预期。”若剔除春节假期对贷款数据的影响因素,今年的数据在去年高基数的基础上实现了增长。特别是1月份信贷“开门红”表现出色,为实体经济流动性的持续好转提供了有力支撑。

值得关注的是,在3月13日召开的人民银行党委扩大会议上,再次强调将根据国内外经济金融形势和金融市场运行情况,择机进行降准降息操作。

金融时报还报道,2月份企业新发放贷款(本外币)加权平均利率约为3.3%,比上年同期降低了约40个基点;个人住房新发放贷款(本外币)加权平均利率约为3.1%,比上年同期降低了约70个基点。有分析认为:“结构性降息也是降息,目前贷款利率保持在历史低位水平,有助于进一步降低商业银行资金成本,支持银行在保持净息差相对稳定的情况下,加大对实体经济的支持力度。”

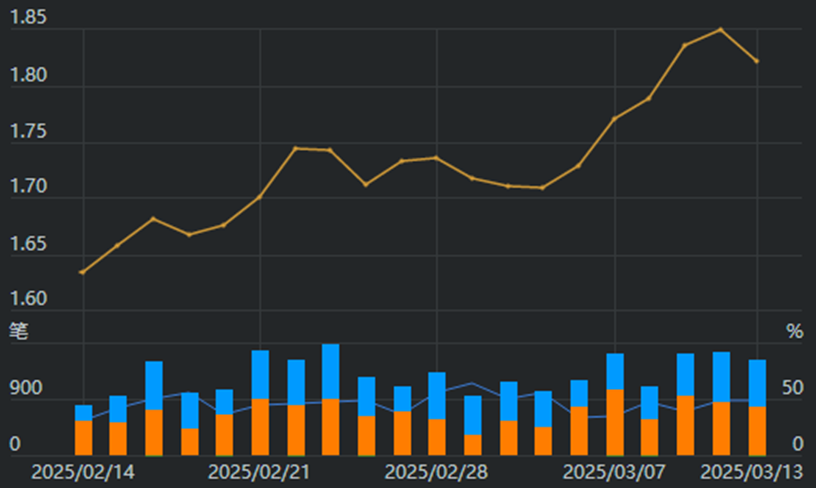

从社融数据发布后的债市走势来看,10年期国债收益率出现了小幅上行,达到了1.8425%,超长期国债更是拉升2.25bp至2.0675%。债市近期持续回调,这或许在一定程度上代表着市场对宏观基本面的预期正在发生转变。

图:10年期国债收益率走势

数据来源:DM,财联社整理

业内人士认为,货币信贷调控在应对未来不确定性方面仍有较大空间,货币信贷总量增长还有后劲。支撑宏观经济形势向好的积极因素众多,尤其是专项债置换融资平台贷款,有助于各地缓解资金压力,腾出更多资金用于增强经济发展的内生动能,进而增加未来的信贷增长潜能。

本文通过对2025年前两个月社融数据的分析,展现了政府债券融资在拉动社融中的重要作用,同时提及了置换债券发行加速可能对信贷的影响。尽管短期内信贷受一定影响,但整体符合预期。此外,央行有降准降息预期,贷款利率处于低位利于支持实体经济,债市走势也反映出市场预期的转变。总体而言,货币信贷调控有空间,宏观经济形势向好因素多。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/35882.html