本文将对2024年二手车市场的交易情况进行详细阐述,包括交易量、交易金额、交易结构、车龄分布、价格走势等多方面的情况,并与以往年份对比,同时也探讨了新能源二手车的相关情况以及二手车转籍、库存、保值率等问题。

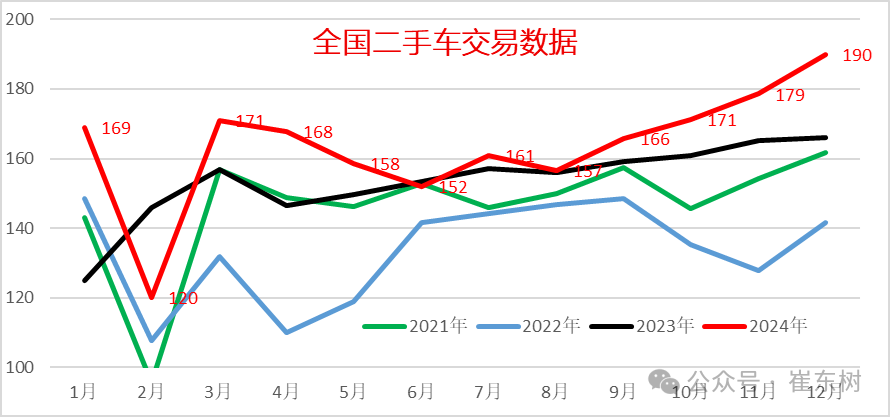

智通财经APP消息显示,乘联会秘书长崔东树发文提到,2024年12月,全国二手车市场交易量达到190.02万辆,环比增长6.42%,同比增长14.40%,交易金额为1199.62亿元。从2024年1 - 12月的整体情况来看,二手车累计交易量为1961.42万辆,同比增长6.52%,相比同期增加了120.08万辆,2024年累计交易金额达12852.05亿元,这表明二手车交易规模在不断扩大。

在中国汽车流通协会的倡导下,二手车流通状况有所改善。各地交管部门积极作为,为群众和企业办事提供便利,从而推动了二手车的流通。不过,与国际上先进的发达国家市场相比,中国二手车的交易比例相对较低。中国汽车市场起步较晚,二手车消费更是如此,当前二手车正处于快速崛起的阶段,未来的发展潜力十分巨大。特别是新能源车的发展,让更多中国普通消费者在购车和用车方面具备了低成本的优势。随着国家报废更新政策的出台,汽车经销商集团的二手车业务以及汽车报废更新蓬勃发展,中国二手车发展潜力不可限量,2025年以旧换新必然会有超强增长,因为2024年以旧换新的阶段性目标就已经超预期完成,部分地区还提前超额完成了预定补贴。

一、行业发展重回快车道

近几年,二手车市场发展迅速,从2014年的600万台一路攀升到2021年的1759万台,7年间规模增长了1100万台,增长势头强劲。2022年,二手车总体交易量相对偏低,同比下降9%。自2023年起,二手车行业发展再次提速,2023年的二手车销量达到1841万台,同比增长15%。

2024年12月,全国二手车市场交易量190.02万辆,环比增长6.42%,同比增长14.40%,交易金额为1199.62亿元。2024年1 - 12月,二手车累计交易量1961.42万辆,同比增长6.52%,与同期相比增加了120.08万辆。

与此同时,随着二手车交易档次的提升,交易额也逐步提高。2022年二手车交易额达到10596亿元,2023年达到11795亿元,增长了11%,2024年累计交易金额为12852.05亿元,这进一步体现了二手车交易规模的不断扩大。

2024年1 - 5月,二手车交易较为活跃,6 - 8月走势相对平稳。在以旧换新政策等的推动下,9 - 12月二手车交易又活跃起来,四季度市场表现良好。

二、二手车交易结构

二手车市场格局呈现轿车市场持续增长,客车市场相对萎缩的态势。二手车市场结构总体与新车一样朝着SUV和MPV的消费高端化方向发展。

三、二手车交易车龄

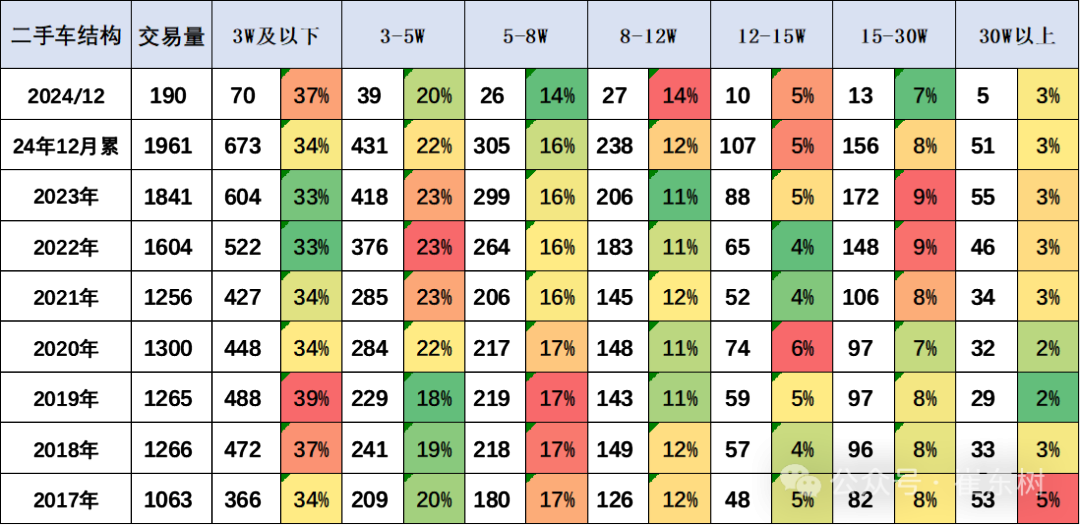

二手车中的次新车交易表现活跃,这主要是因为新能源车成为了二手车的一部分。从目前二手车的交易结构来看,三年以内的二手车逐渐减少,2024年12月总体占比为26.5%,而3 - 6年的占比达到50%,增长较为突出,这两个比例都比较高,也就是说,六年以内的二手车占到77%的比例,而7 - 10年的二手车,2024年12月仅占16.0%的比例。10年以上的二手车从2023年的8.2%下降到2024年12月的7.3%。

目前,中高车龄的老旧车辆交易并不频繁,不过随着汽车产品技术的不断提升,高车龄产品的车质保障越来越好,未来这类中高龄车辆的报废更新将有巨大的增量潜力。

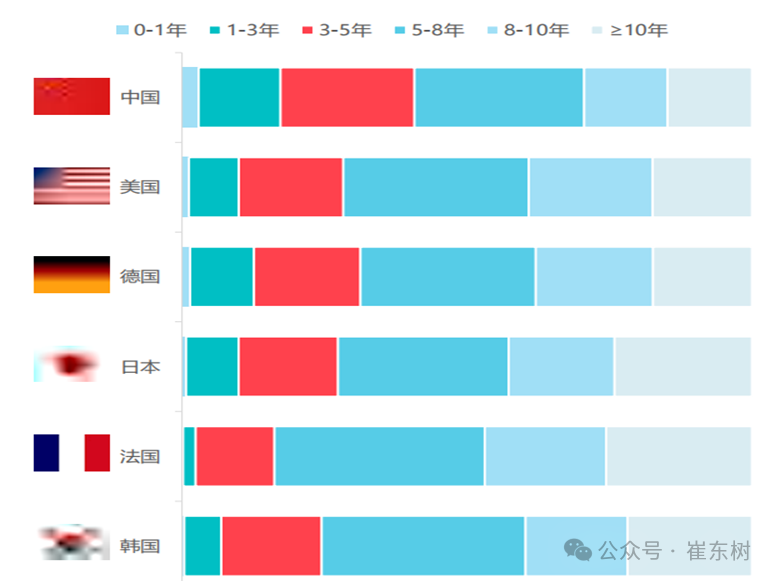

由于中国车市发展时间较短,与相对成熟国家相比,中国二手车交易的车龄偏短,中国3 - 5年和1 - 3年的二手车交易占比均较高,而美国等发达国家交易的二手车大部分是5年以上的,尤其是法国和日本等国家,8年以上的二手车占比更高。

四、二手车交易价格走势

前两年,二手车交易均价走势朝着中高端发展,8 - 15万元的二手车占比明显增大,3万元以下车型占比上升,3 - 5万元的产品小幅下降。

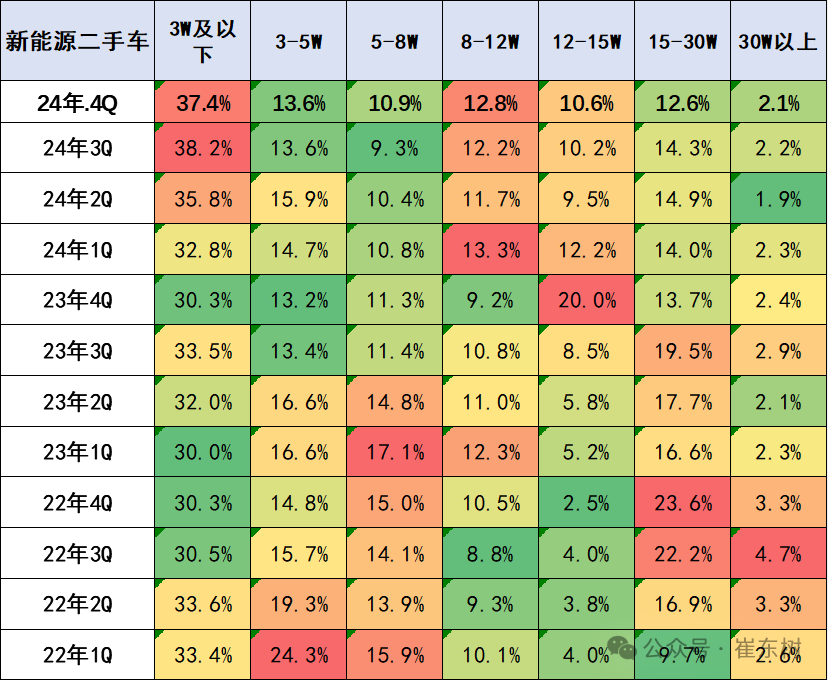

五、新能源二手车交易走强

随着新能源车市场新车销量的爆发式增长,新能源二手车的保有量规模也在不断扩大,其渗透率不断提升,从2022年底的3.6%上升到2023年12月的6.7%,2024年仍在持续上升,12月达到8.4%的水平。相对于新能源车保有量的占比,二手新能源车的交易占比基本同步增长。未来,随着新能源车的高速增长和价格逐步稳定,新能源二手车的发展潜力巨大。

六、新能源二手车车龄走势

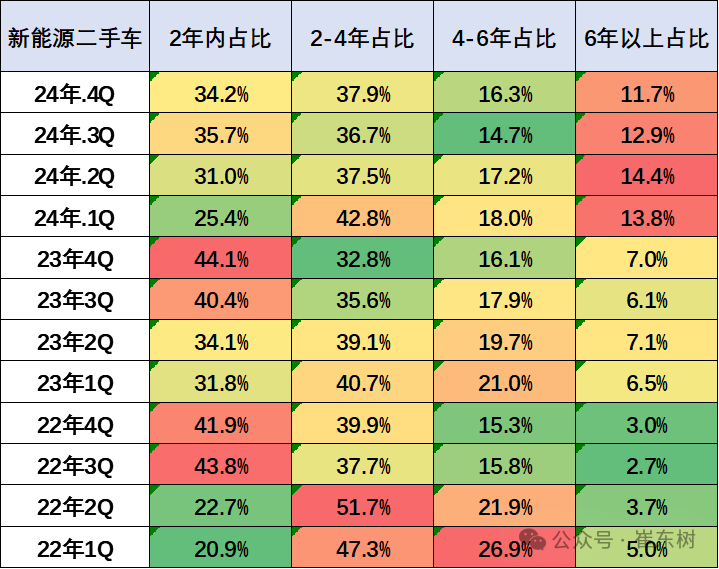

2024年四季度,全国新能源二手车使用年限在2年以下的占比34.2%,较去年同期处于低位水平。

2024年四季度,使用年限在2 - 4年的占比37.9%,环比上一季度小幅上升,较去年同期增长较大,目前处于中位水平。

2024年四季度,使用年限在4 - 6年的交易量占16.3%,较去年处于相对较高水平。

2024年四季度,6年以上的占比明显提升,尤其是较去年同期大幅提升。

整体来看2024年,新能源二手车车龄结构整体有分化,由于新能源车火爆后的销售时间拉长和报废更新政策的促进,短车龄占比下降明显。

七、新能源二手车交易价格

新能源二手车交易价格明显提升,近期8 - 15万元车型的交易占比大幅提升。随着报废更新和以旧换新政策推动老旧新能源二手车的增长,近期3万以下车型销量增多。

目前新能源车报废的残值优势逐渐显现,报废更新政策推动更多的二手车加速报废更新。

八、二手车转籍比例

二手车的转籍比例在25%到30%之间波动。目前,由于国六标准的实施,二手车转籍更加便利,转籍比例回升到了29%左右的较高水平,其中北京、上海是目前二手车交易两大主要的流出地区,而安徽、山东、吉林等是二手车交易流入的主要区域,北京地区的二手车流出力度很强,始终占据第一位,这表明北京市场的二手车外流规模较大。

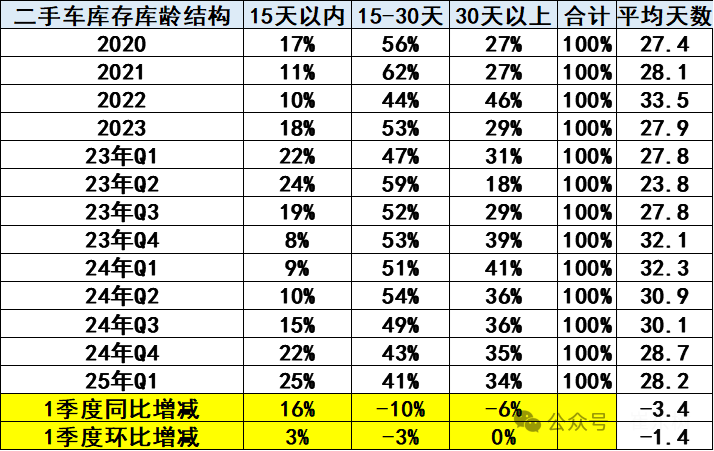

九、二手车库存时间

目前来看,二手车库存处于小幅下降状态,12月库存压力相对改善,尤其是2025年1季度,30天以上的二手车库存占比34%相对下降;15 - 30天的二手车库存占41%的较低比例;15天以内的二手车比例为25%。可以感觉到2024年整个二手车的运行压力在逐步改善。随着新车政策的逐步推动,二手车的交易价格受到新车实际成交价格下移的影响,导致二手车的价差缩小,这也给二手车经营带来了一定压力。

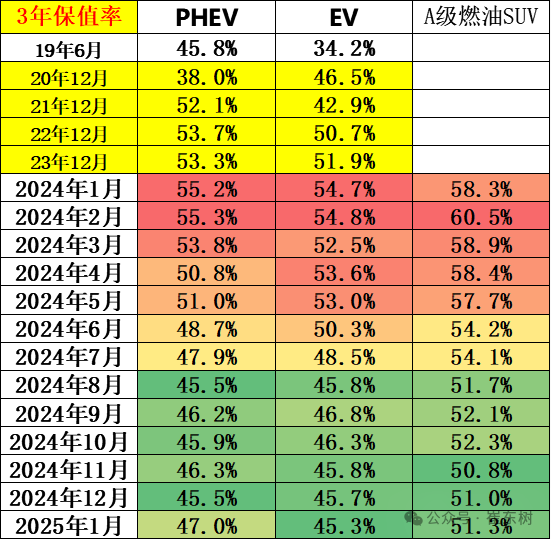

十、二手车保值率

目前,新能源车的三年保值率总体处于较低水平,这在快速发展的市场中是正常的。新能源保值率月度变化规律性不大,但较前两年明显提升,不过这可能是不可持续的,毕竟新能源车是耐用消费品,且没有车购税,保值效果应该明显低于燃油车。由于燃油车价格战激烈,其保值率也稍有下降。

自主品牌保值率呈下降趋势,厂商推出新品牌力求高端化,但在二手市场上价格并没有显示出优势。二手车价格持续下滑,已经导致部分车商退出,这与新车市场激烈竞争的情况类似,行业转型出清成为必然。

对于二手车的降价,宏观层面已有明确判断,旧车报废从而刺激新车销售,可能替代以往的置换路径。由于电池残值因素,新能源车残值更高,随着碳酸锂价格的逐步稳定,新能源车长车龄车辆的保值优势也会有所体现。

本文全面分析了2024年二手车市场的交易数据、结构、价格走势、车龄分布、转籍比例、库存时间和保值率等多方面的情况。既阐述了二手车市场整体规模的增长趋势,也指出了不同细分领域如新能源二手车的发展特点。同时分析了与国际市场的差异、行业面临的压力以及未来的发展潜力。

原创文章,作者:Wonderful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/18617.html