远洋集团境外债重组的最新进展,包括英国重组计划已获批准、生效日期已确定,同时介绍其重组方案的历程、面临的债权人博弈以及该集团在债务重组过程中的一些亮点情况,最后提及集团的经营数据等内容。

远洋集团在境外债重组方面取得了最新的成果。

2025年2月3日,春节假期接近尾声的时候,港股迎来了蛇年的首个交易日。就在这一天,远洋集团传出了新年的首个喜讯。在伦敦时间2月3日,英格兰法院作出判决,批准了英国的重组计划。这一计划对于远洋集团的境外债务重组而言,意义非凡。

远洋集团相关境外债务的重组,是通过互为条件的英国重组计划与香港协议安排来实施的。在这当中,香港协议的进展一直相对顺遂,然而英国重组计划却是整个远洋集团境外债重组进程里最为棘手、最难攻克的难关。就像是在一条布满荆棘的道路上,香港协议是相对平坦的路段,而英国重组计划则是险峰峻岭。不过现在,这个难关被攻克了,这也标志着远洋集团朝着实现境外债务重组的目标迈进了一大步。

到了2月6日晚间,远洋集团正式对外宣布,英国重组计划的生效日期已经确定。所有相关的前提条件均已达成,生效日期于2025年2月5日(伦敦时间)就已经发生了。而在本月19日上午十时整(香港时间),香港法院将进行寻求批准香港协议安排的呈请聆讯。

这一境外债务重组的过程就像是一场漫长的拉锯战。

2023年9月15日,远洋集团就宣称要对境外债务进行全面的重组,这些债务涉及旗下全部的8笔美元证券。其实在此之前,远洋集团还尝试过对相关的美元债券进行展期,并且也获得了通过。不过,经过深思熟虑之后,远洋集团还是决定对境外债务进行“打包”处理,目的是寻求一个根本性的解决办法。

经过了将近一年的时间,在2024年7月18日晚间发布的公告里,远洋集团首次披露了境外债务重组方案。这个重组方案涵盖的范围包括现有的债务工具,像是现有的银团贷款、双边贷款以及现有的票据等,未偿还的本金总额大概是56.36亿美元。

按照这个重组方案,远洋集团打算向债权人发行年利率为3%的22亿美元新债,并且还提供全面综合的增信保障。至于其余的债务,将被置换为两年期的无息强制可转债,债权人可以在重组生效后的约定时间选择转股,或者在生效后满24个月的时候全部转股。债权人还有另一个选择,那就是选择新永续债来代替强制可转换债券,这种新永续债将在重组文件生效的第三年开始逐步偿还,按照年利率3%每半年支付一次现金利息。

这个重组方案依据新发债券、强制可转债和新永续债偿债的方式,被分成了A、B、C、D四组,它们对应的分配比率分别是60.0%、27.4%、7.3%和5.3%。其中,A组包含银团贷款和双边贷款,未偿还本金大约为19.18亿美元;B组是本金共计19.2亿美元的美元票据;C组的本金共计11.98亿美元的永续债;D组则是本金6亿美元的永续债。

但是,这个“解决方案”并没有让债权人感到满意,或者说没有达到债权人的预期。方案公布大概一个月之后,也就是去年8月,有署名为“远洋集团境外债权人”的人士在香港经济日报刊登了全版广告来抵制这个方案,希望借此迫使公司改善条款,好让所有债权人都能得到更有利的重组条款。

到了11月14日,有媒体进一步报道称,远洋集团境外债权人小组反对现有的重组方案,并且还提出了改进的建议。这个小组的法律顾问年利达在当天召开的债权人会议上表示,小组仍然坚决反对远洋集团的境外债务重组方案,他们认为这个方案过于偏向股东和拥有抵押的债权人。

第二天,远洋集团召开了境外债务重组会议,对市场上关于公司境外债务重组的误导性消息等进行了澄清。远洋集团表示,他们已经对方案进行了多轮的改进优化,当前的重组方案反映了自去年公司违约以来,与债权人在过去数月中的尽职调查和磋商结果。

在境外债务重组这场拉锯战里,一方面,远洋集团的重组方案遭到了债权人的公开反对,双方陷入了博弈的漩涡;另一方面,清盘呈请聆讯经历了好几次延期,每一次调整都伴随着各种变数,始终难以得到实质性的推进。

不过,在这繁杂冗长的境外债务重组过程中,也存在着一些亮点,尤其是从那些小债权人的角度来看。

首先,从管辖主体方面来说,A组接受香港法律的管辖,而B、C、D三组则受英国法律的管辖,这就为远洋集团的境外债重组通过两项并行程序来实施奠定了基础。

总体而言,“英国重组计划”涵盖了现有债务工具各个组别的相关债权;“香港协议安排”则涵盖了现有银团贷款以及部分现有双边贷款。

为了避免清盘,远洋集团尝试采用“英国重组计划”这个方案。按照该方案的规定,如果一个组别里75%金额的债权人同意,并且远洋集团能够证明自己的重组方案是公平且最优的,那么就有望得到法官裁定这个重组方案生效。

根据公开信息显示,自从2021年首例跨组别绑定的案例出现以来,英国法院已经多次动用自由裁量权来裁决重组案件强制通过。不过到目前为止,还没有房地产企业使用过这种方式进行重组,在亚洲成功的案例是香港航空,它采取英国重组计划和香港协议安排完成了债务重组。

据悉,香港航空隶属于海航集团旗下,于2006年成立。在陷入严重的财务困难之后,香港航空寻求在香港以及英国两个司法管辖区项下的债务重组,目的是实现对中国大陆、香港特别行政区以及英国法律管辖的债务进行重组,从而避免清盘。

远洋集团选择了一条虽然有前人经验但仍然充满险阻的道路,如果重组成功,它将成为首家以这种方式重组的房企。

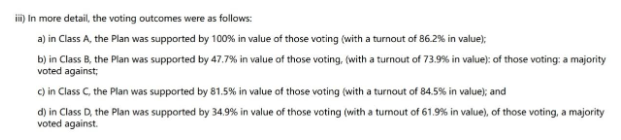

根据2024年11月22日境外债权人会议上的投票结果显示,A组得到了100%的债权人支持,C组得到81.5%的债权人投赞成票,B组和D组的赞成票比例分别为47.7%和34.9%。

尽管B类和D类计划遭到了部分投票者的反对,但其中只有一家,也就是Long Corridor Asset Management Limited(“Long Corridor”)在制裁听证会上出庭反对该计划。

从公开披露的文件来看,Long Corridor持有的负债规模大约占负债总额的1.5%,从份额上看它并非大债主。

即便如此,境外债务重组的拉锯战还是在听证会上继续上演。Long Corridor就多方面的问题提出了异议,不过从最终的结果来看并没有得到法庭的支持。法官在庭上指出:“就本席席前的案件中不同债权人组别而言,本席认为计划公司(远洋)已尽其所能,在相关选择之上公平分配计划所保留或产生的价值。”

随着境外债务重组最新进展的公布,远洋集团距离走出困境越来越近了。

在此之前,香港方案已经获得了多数债权人的投票通过。现在看来胜利在望,不过在宣告最终的成功之前,按照流程远洋集团还需要得到香港法院的批复。

熬过了艰难的谷底之年,想要扭转局面转危为安,最终还是要回归到经营这个老话题上。

数据显示,2024全年,远洋集团协议销售额约为人民币45.6亿元;协议销售楼面面积约为45.27万平方米;协议销售均价为每平方米约人民币10100元。

2024年累计协议销售额约为人民币351.6亿元;累计协议销售楼面面积约为299.68万平方米;累计协议销售均价为每平方米约人民币11700元。

本文总结了远洋集团境外债重组的进展情况,包括英国重组计划的批准与生效,回顾了重组方案的内容、债权人的博弈过程,指出了重组中的亮点如管辖主体的设置等,同时提到远洋集团若重组成功将成为首家以特定方式重组的房企,最后还介绍了集团的经营数据,展现出远洋集团在债务重组逐步推进的同时,经营方面的表现情况。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/11048.html