古茗发布的招股公告展开,阐述其全球发售的股份情况、基石投资者相关信息、企业的业绩与门店扩张情况,以及在现制茶饮市场竞争日益激烈的背景下所面临的挑战等内容。

2月4日这一天,古茗(01364.HK)对外发布了一则公告,其内容可是备受关注。古茗计划在全球发售大概1.59亿股的股份呢。这里面包括在中国香港发售的1586.12万股股份,还有国际发售股份,数量大约是1.43亿股。那这些股份每股的发售价在8.68 - 9.94港元这个区间,而且每手是400股哦。从2月4日开始一直到2月7日,该公司会进行公开招股。大家可以期待一下,预计在2025年2月12日(星期三)的时候,这些股份就能够开始在联交所进行买卖了。

公告里还有一个重要信息呢,古茗已经和基石投资者达成了基石投资协议。这些基石投资者呢,在满足一定条件的限制下,已经同意认购或者促使他们指定的实体去认购按照发售价能够购买的发售股份。总的金额最多能够达到大约7100万美元呢。

那这些基石投资者都有谁呢?这里面包括Huang River Investment Limited(它可是由腾讯控股全资拥有的哦)、GM Charm Yield (BVI) Limited、LVC(这个LVC是由Lijun Lin最终控制的)、Long - Z Fund I, LP以及Duckling Fund, L.P.,阵容也是相当强大的。

其实呀,古茗是一家在中国非常有名的现制饮品企业呢。它旗下的“古茗”门店主要销售的饮品有三大类,那就是果茶饮品、奶茶饮品、咖啡饮品及其他种类的饮品。

古茗主要运用加盟的模式来开设门店并且运营“古茗”这个品牌。我们来看一下它的门店数量的发展情况吧。截至2023年12月31日的时候,古茗的门店网络已经涵盖了9001家门店,和2022年12月31日相比,增加了35.0%呢。再到2024年9月30日的时候,门店数量又扩展到了9778家门店。

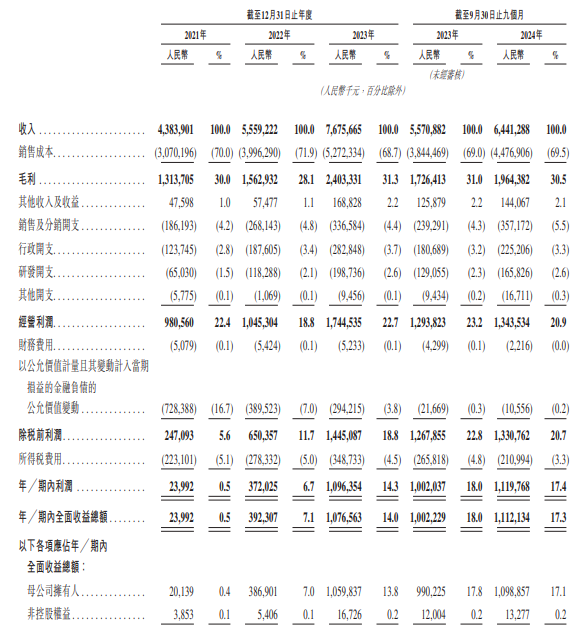

从业绩的角度来看呢,在2021年、2022年以及2023年这几年间,古茗取得的营收分别是43.84亿元、55.59亿元、76.76亿元。在相同的时期里,它的期内利润分别是2399.2万元、3.72亿元、10.96亿元。可以看出业绩是在不断增长的。

虽然古茗在近年来业绩同比是连年增长的,但是呢,它也不是一帆风顺的,仍然面临着不少风险。比如说日益激烈的市场竞争。古茗在公告中就指出了,到2024年9月30日为止,现制茶饮店市场增长的速度已经放缓了,而且行业内的竞争变得更加激烈了,有部分参与者推出了低价产品。所以呢,公司在截至2024年9月30日开设新店的速度就比2023年的时候要慢一些了。

另外,古茗的部分经营指标都出现了下跌的情况。这些经营指标包括同店GMV、单店GMV、单店售出杯数、每笔订单的平均GMV、单店日均订单数以及每家新开加盟店的日均GMV。到2024年9月30日为止,古茗已经有多家门店关闭了,而且还终止了和多家加盟商的关系。

我们都知道,当前国内现制茶饮市场的竞争可以说是愈演愈烈。除了古茗之外,像头部品牌沪上阿姨、蜜雪冰城也都纷纷向港交所递交了上市申请,要重启港股IPO了。这也从侧面反映出这个市场的竞争激烈程度和巨大的吸引力。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

本文总结了古茗的招股情况,包括发售股份数量、发售价等信息,介绍了基石投资者情况。同时阐述了古茗的业务模式、门店扩张和业绩增长情况。然而,尽管业绩增长,古茗仍面临市场竞争等风险,经营指标下跌,门店关闭且与加盟商关系终止,现制茶饮市场竞争激烈,还有其他品牌也在积极筹备上市。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/9392.html