特朗普政府于2025年4月2日签署的“对等关税”行政令展开,详细分析了该行政令出台的目的、可能带来的风险,以及全球资本市场的反应,同时为不同市场的投资者提供了投资策略建议,并探讨了中国可能采取的反制措施及市场风险应对办法。

近期,特朗普政府又一次成为全球关注的焦点,掀起了一场贸易风波。

在2025年4月2日这一天,特朗普正式签署了“对等关税”行政令。此行政令规定,要对全球贸易伙伴设立10%的“最低基准关税” 。其中,对中国等部分国家更是加征更高的税率,以中国为例,关税直接加到了34%。

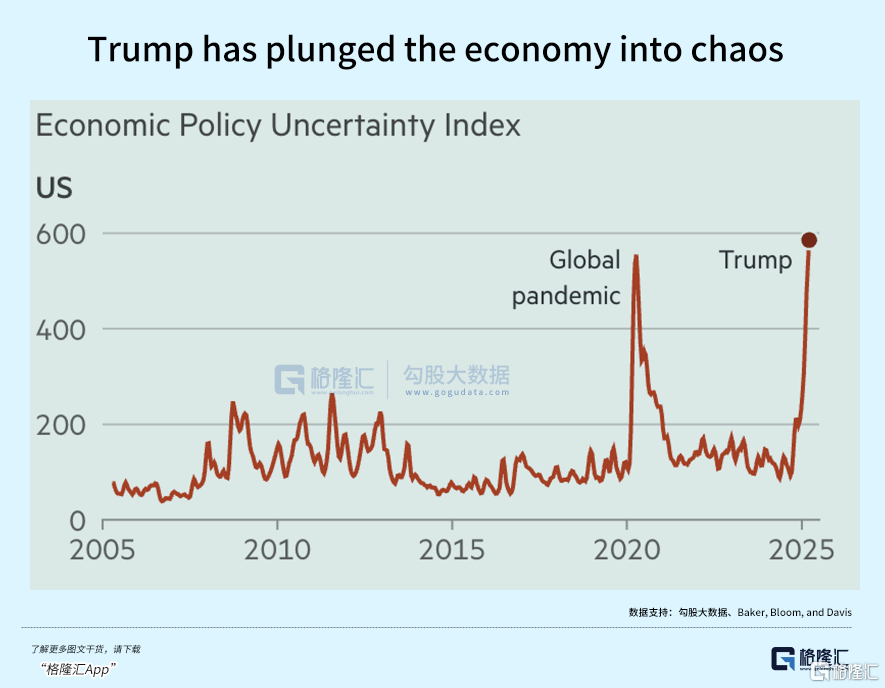

这一消息犹如一颗重磅炸弹,瞬间在全球资本市场引发了轩然大波。从4月2日到4月4日,市场可谓是天翻地覆,动荡不安。

那么,特朗普为何要出台这样的对等关税政策呢?他这步棋背后究竟有着怎样的考量,后续又可能产生什么样的结果?在中国出招反制后,我们又该如何应对市场风险呢?接下来,就让我们深入剖析。

特朗普推行对等关税政策,说白了,就是想借助贸易保护主义手段,重新塑造美国的经济格局。其背后隐藏着多个目标。

其一,是为了缓解美国的债务压力。美国所欠下的债务数额巨大,特朗普希望通过提高关税,增加财政收入,从而缓解债务危机。

其二,刺激制造业回流。近年来,美国不少制造业企业纷纷将工厂转移到国外。特朗普期望通过高关税,让企业意识到在美国生产更加划算,进而将工厂重新搬回美国。

其三,试图重写地缘政治格局。他想通过贸易手段,在国际上重新确立美国的霸权地位。

然而,特朗普的这一计划看似完美,实则是一场风险巨大的豪赌。

高关税政策很可能会引发通货膨胀,导致物价上涨,老百姓的生活成本也会随之增加。同时,还可能引发全球范围内的报复性关税。其他国家不会坐以待毙,你加征我的关税,我也会以同样的方式回敬,最终可能导致美国经济陷入滞胀,而不仅仅是衰退,其全球影响力也会被大幅削弱。

从4月2日到4日的市场反应,我们就能清晰地看到大家对这一事件的担忧程度。

4月3日,美国股市一开盘就遭遇暴跌。道指下跌2.72%、标普500下跌3.16%、纳指下跌4.24%,纳指期货盘前更是一度跌超4%。全球市场也未能幸免,日本日经225指数早盘下跌2.6%,越南股市暴跌7%,中国的港股和A股也受到了不同程度的冲击。

市场的剧烈波动,反映出大家对关税政策的不确定性充满担忧。人们不清楚这究竟是特朗普的长期战略,还是仅仅作为谈判的筹码。

目前,各国对于美国对等关税的表态各不相同。后续欧盟的贸易政策对于整个G2贸易格局将会产生较大的影响。

针对目前市场上流行的几个观点,笔者需要指出:甲方是财富创造方不是债务累积者;越南等东南亚小国大概率成为贸易战代理人;老美维持三高的关键是高利率还是高增长?我们不妨想一想老鲍到底为什么不肯降息?通胀可看作受国际地位和债务周期影响,失业率当作受国内分配和经济周期影响,两者本质由科技竞争力和政府制度效率决定。我们提前5年着手楼市和地方债,美国现在才开始化解债务,目前先机在我方。所以,我们在注意市场风险的同时,也不必过于慌乱,要把握好这次中长期机会!

再来看看全球资本市场这段时间的表现。美股方面,流动性风险和滞胀预期相互交织。

特朗普签署行政令后,美股期货盘后就大幅暴跌,开盘后三大指数全线下挫。中概互联网ETF跌幅高达9%,就连黄金价格也同步大跌,美债收益率在鲍威尔讲话后回落。此次暴跌主要是短期流动性风险的释放,特别是像中概股这种边缘资产的波动更为加剧。

不过,黄金下跌和人民币汇率稳定表明,这还并非系统性危机,只是国际市场某些产品的流动性出现了问题。美债交易显示,大家期待美联储降息来应对关税冲击,但目前投资者心中更多的是滞胀预期,而非衰退预期。

港股在外部冲击下显得十分脆弱。4月3日开盘后,跟随亚太市场全面下跌。恒生指数不仅受到美股的拖累,还因为大家对中国出口预期的担忧,承受着巨大的压力。其中,科技与消费板块的跌幅尤为明显。港股对中美贸易动态的依赖程度极高,关税政策直接威胁到了它的转口贸易地位。

不过,如果中国的反制措施能够聚焦内需提振和区域合作,例如推动中日韩自贸区的建设,那么港股在短期震荡之后,仍有修复的机会。

A股则呈现出内需韧性和外部压力相互博弈的局面。从4月2日到4日,A股也受到了一定的影响,上证指数与深证成指跟随全球市场下行,但跌幅相对较为温和,显示出了一定的韧性。

A股受关税影响主要是通过出口链传导。不过,人民币汇率稳定和黄金下跌表明,国内流动性并未受到明显冲击。市场对特朗普政策的看法存在分歧,有的投资者认为这只是短期扰动,而有的则担心会带来长期通胀压力。

面对这样的市场情况,我们在美股、港股、A股的投资策略也需要做出相应的调整。

在美股市场,短期内我们需要保持谨慎,避免追逐高估值的科技股,例如纳斯达克的成分股,其风险相对较大。可以更多地关注防御性板块,如公用事业、医疗保健,以及抗通胀资产,如能源、黄金ETF。从中长期来看,如果关税持续推高物价,美联储可能被迫降息,届时可以配置长久期美债,以及受益于低利率的房地产投资信托基金(REITs)。(如下图:有数据显示标普500往往会领先于美国GDP半年见底)

对于港股市场,短期内应减持出口导向型股票,如电子制造、航运等,增持内需驱动的消费品与金融板块。中期可以关注科技股回调后的买入机会,特别是与AI相关的企业。

在A股市场,短期可以配置低估值蓝筹股,如银行、基建、医药等,以防御市场波动。题材炒作方面,可能会有农业稀土等反制概念、国产替代、中国优势产业、甚至美国本土产能等。中长期则可以考虑跟消费内需和硬科技相关的核心标的。

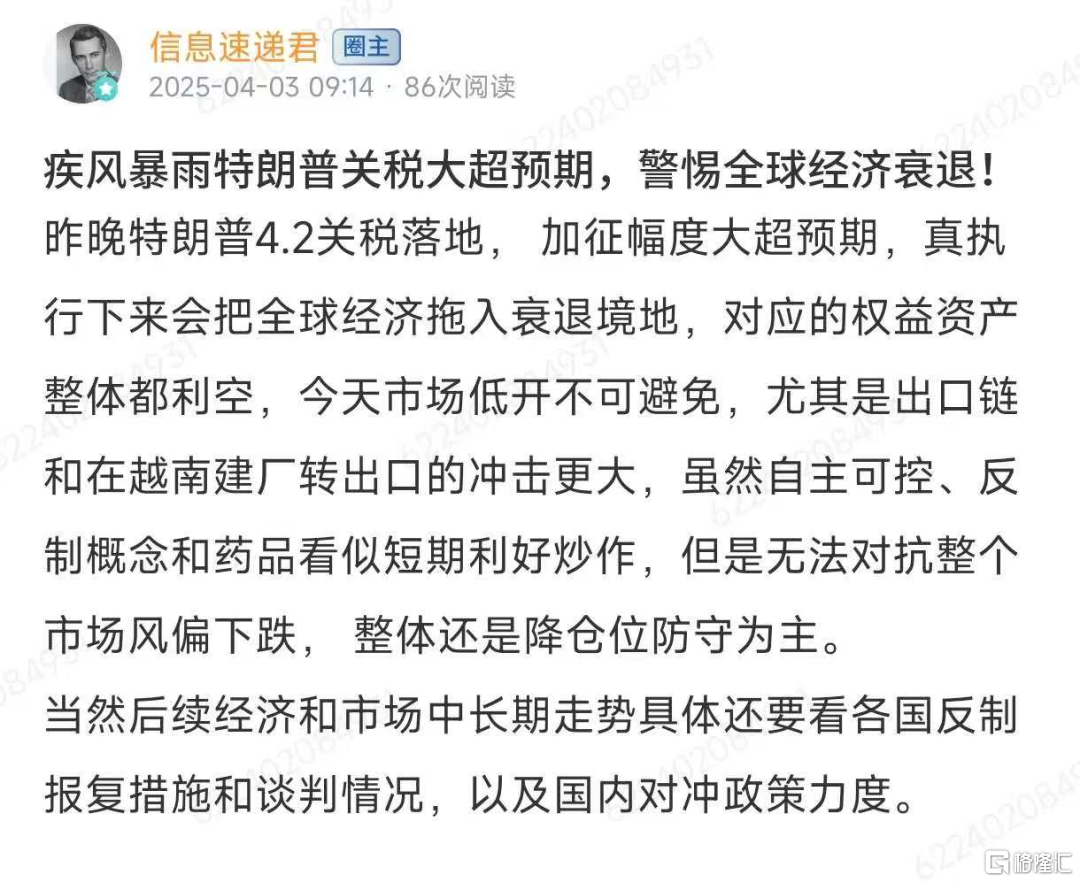

正如我们节前在圈子里提示的,整体还是以减仓回避风险为主。短线题材炒作采用小仓低频交易,中长线配置则要等待局势较为清晰之后再进行:“疾风暴雨特朗普关税大超预期,警惕全球经济衰退!昨晚特朗普4.2关税落地,加征幅度大超预期,真执行下来会把全球经济拖入衰退境地,对应的权益资产整体都利空,今天市场低开不可避免,尤其是出口链和在越南建厂转出口的冲击更大。虽然自主可控、反制概念和药品看似短期利好炒作,但是无法对抗整个市场风偏下跌,整体还是降仓位防守为主。当然,后续经济和市场中长期走势具体还要看各国反制报复措施和谈判情况,以及国内对冲政策力度。”

最后,我们来聊聊中国反制后的市场风险和应对办法。中国可能采取的反制措施,短期内会针对美国商品加征对等关税,如农产品、能源等,同时加速出口多元化,积极开拓“一带一路”市场。

从中长期来看,会通过减税、基建投资来提振内需,推动人民币国际化,加强区域经贸合作,例如中欧、中日韩自贸区。

不过,这其中也存在一些市场风险。关税可能会推高进口成本,导致国内物价上涨,考验我国货币政策的平衡能力;美国需求萎缩可能会拖累出口型企业,不过“一带一路”国家的真实需求也能检验我国出口企业的韧性;如果全球避险情绪升温,短期资本流出压力可能会加大,这里主要需要关注汇率和港股的变化。

同时,清明假期期间,全球各大股票市场、包括多个大宗商品品种下跌幅度较大,下周一要提防流动性风险导致的衍生品市场的“踩踏风险”,股票市场则需关注港A的抗跌能力,整体还是要谨慎行事。

作为投资者,我们应该分散配置资产,多购买黄金、国债等避险品种,同时关注政策受益板块,如海南自贸区、内需改善等。

从政策层面来说,国家需要加大改革开放力度,释放内需潜力,以不变应万变,用战略定力来应对外部不确定性。

特朗普的对等关税政策无疑是一场高风险的豪赌,未来18个月结果就会逐渐显现。如果成功,他将重塑美国经济版图;要是失败,美国将陷入通胀和报复的恶性循环。

对中国而言,这既是挑战,也是百年未有之大变局下的机遇。美股、港股、A股在短期震荡中都各自存在风险和机会,我们需要密切关注并把握好政策方向和内需潜力。

欢迎大家扫码添加小助理企微,加入训练营帮助大家识别市场风险,找到机会转折点:加企微后,回复“领取题材体验福利”,可免费获得4月份财报日历、4月财经大事件月历、反制概念股、医药股等资料,并且可获赠7天《题材王中王朋友圈》训练营体验权益(每人限领一次,先到先得)

本文围绕特朗普签署“对等关税”行政令展开,分析了其目的、风险及全球资本市场反应,为不同市场投资者提供投资策略,探讨中国反制措施及风险应对。指出特朗普此举是高风险豪赌,对中国既是挑战也是机遇,投资者要关注政策和内需,国家应加大改革释放潜力。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/51871.html