本文聚焦复星国际2024年的发展情况,详细阐述了其在复杂国际环境和资本市场变化下,通过瘦身健体实现底盘稳健,在资产运作上进退有度,同时在全球化和创新方面取得显著成绩,尽管存在一些非经常性影响,但整体发展态势良好且被市场严重低估。

在当今国际环境复杂多变,资本市场犹如变幻莫测的天气,黑天鹅事件频繁上演的背景下,对于一家高度全球化的企业而言,2024年无疑是极具挑战的一年,其面临的发展难度不断攀升。

然而,复星在经历了一番“瘦身健体”的调整后,发展根基变得更加稳固。“全球化 + 创新”的发展方法论也愈发成熟。在又一轮的资产优化调整后,手握多张王牌的复星,其长期向好的潜力愈发明显。对于成熟的投资者来说,是时候将目光放得更长远,关注复星的未来发展了。

在业绩发布之后,4月1日,复星国际股价放量大涨6%,这一表现充分说明了长线资金对复星的认可和看好。

【底盘稳健】

进入4月,A股、H股迎来了密集的业绩披露期。

在过去的两三年里,复星主动退出了规模超过800亿的资产,成功跨越了“债务墙”。如今,资本市场对复星未来的发展预期不断提高。

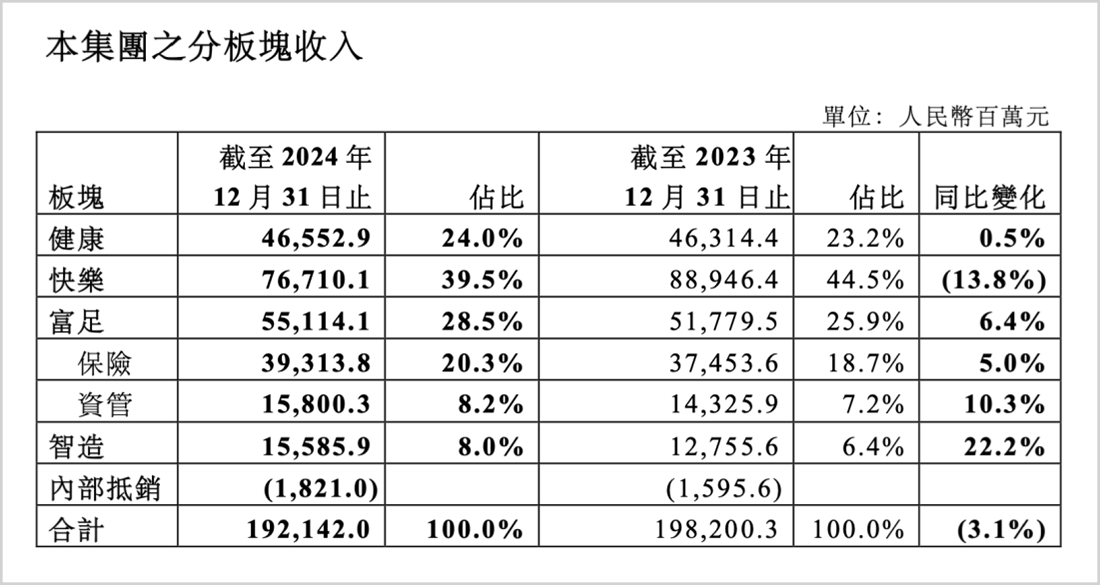

根据3月30日发布的业绩公告显示,2024年复星国际整体经营状况保持稳定。年度总收入达到1921.4亿元,旗下四大核心子公司豫园股份、复星医药、复星葡萄牙保险和复星旅文的总收入为1346.5亿元,占比达到70.1%,这充分表明复星的资产基础依旧坚实。

2024年,复星的产业运营利润达到了49亿元人民币,经营状态十分稳健。同时,现金储备上升到1063亿元,为企业的发展提供了厚实的资金安全保障。

郭广昌在业绩会上明确表示:“希望未来产业运营利润能够翻番,达到100亿。”并且,集团计划将有息负债水平从目前的800多亿力争降低到600亿。

复星一手积极拓展业务增加收入,一手严格控制成本支出,同时不断提升自身的经营管理能力。通过这些举措,未来复星有望重新回到“投资级”评级。

过去一年,复星旗下的健康、富足等核心产业表现出色。复星医药、复宏汉霖、海南矿业等公司的净利润同比增速均超过了两位数。其中,复宏汉霖的净利润达到8.2亿元,同比大幅增长50.3%。继2023年首次实现盈利后,复宏汉霖连续第二年实现全年盈利。

在「保险 + 产业 + 投资」的飞轮驱动模式下,“康养 + 保险”的生态模式得以打通。总保费达到128.5亿元,复星康养首次实现盈利,复星保德信人寿成功扭亏为盈,复星联合健康保险的净利润同比增长86.5%。这些成绩为飞轮模式的持续发展奠定了坚实的基础。

在利润方面,由于阿里计划以103亿美元的估值回购菜鸟少数股东的所有股权,与前期估值相比出现了较大幅度的缩水,这导致复星因公允价值计提损失51亿元,最终归母净利润亏损43.5亿元。

但如果剔除这一非经常性因素的影响,复星仍然实现了7.5亿元的盈利。需要强调的是,公允价值计提损失属于一次性且非现金性的账面变动,不会对公司的实际经营产生直接影响,也不会损害公司的现金流。

实际上,复星此前对菜鸟的投资已经获得了丰厚的回报,并实现了真金白银的现金回笼。根据公告,复星对菜鸟累计出资15亿元人民币,截至2024年底,已经成功退出并回笼了44亿元资金,内部收益率(IRR)达到34%。在当前互联网行业融资环境趋冷、估值大幅下降的背景下,能取得这样的投资成绩实属不易。

关于菜鸟项目的后续安排,复星仍在与阿里进行协商。即便按照目前的估值计算,剩余股份仍可带来25亿元的资金回笼,总计接近70亿元,相比最初的15亿元投资,回报相当可观。由此可见,复星的投资眼光十分独到。

复星多轮投资的新茶饮品牌霸王茶姬正在筹备冲刺美股。复星和豫园股份此前在Pre - IPO轮投资的老铺黄金,已经成功登陆港交所,并且股价不断创下新高,市值突破了1400亿港元。

尽管面临诸多不确定性因素,但复星的发展核心依然稳固,不受短期波动的影响。

【进退有度,战略兑现正当时】

“进退、取舍、加减”,这几个词精准地概括了复星过去几年的资产运作策略。

2024年,复星继续优化资产组合,在合并报表层面退出了约300亿元的资产,债务水平得到了进一步改善。

复星手握超过千亿元的现金,负债率为52%(总债务占总资本比率)。较低的负债比率加上充裕的现金储备,不仅增强了企业抗周期波动的能力,也为企业捕捉投资机会提供了有力支持。

例如,2024年复星出售了持有的德国私人银行HAL,回笼资金超过7亿欧元,但保留了HAL间接持有的HAFS股份。同时,复星医药增持复星凯瑞权益至100%,加大了在肿瘤免疫细胞治疗领域的投入。

复星在资产运作上实现了攻守平衡、进退有度,展现出更加从容的发展态势。在非主营业务“退”的同时,主营业务板块“进”的成果更加值得关注。

在过去的2024年,复星持续提升自身实力,“全球化 + 创新”的发展模式再次发挥出乘数效应。

复星的海外收入占比进一步提高到49.3%,海外员工数量接近半数。在国内民营企业中,像复星这样全球化程度如此之高、业务遍布全球的企业并不多见。

目前,复星的全球化运作日益成熟,通过将全球动力与全球资源相结合,并充分发挥中国的竞争优势,形成了独特的发展方法论。正如郭广昌所说:“在多极博弈和地缘冲突不断的世界环境中,最好的办法就是打造独特的全球化能力。”

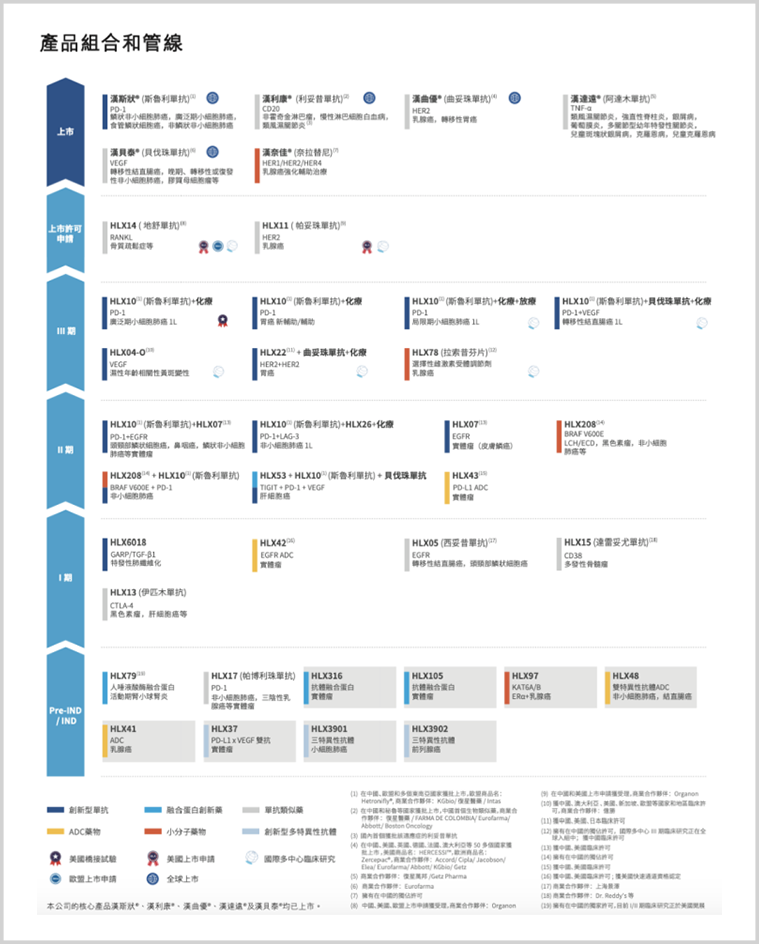

创新药领域的旗舰企业复宏汉霖,2024年实现海外产品收入1.21亿元,同比大幅增长30.76%。旗下有4款产品在海外成功上市,自主研发的汉曲优更是成为首个在中国、欧盟、美国获批的“中国籍”单抗生物类似药。

不仅如此,复宏汉霖在业务拓展方面成果显著,实现了真正意义上的高层次“出海”。其在海外市场完成了产品的注册、核查、上市和销售等一系列流程,帮助中国医药行业实现了从“山寨药工厂”到向世界输出专利的重大转变。

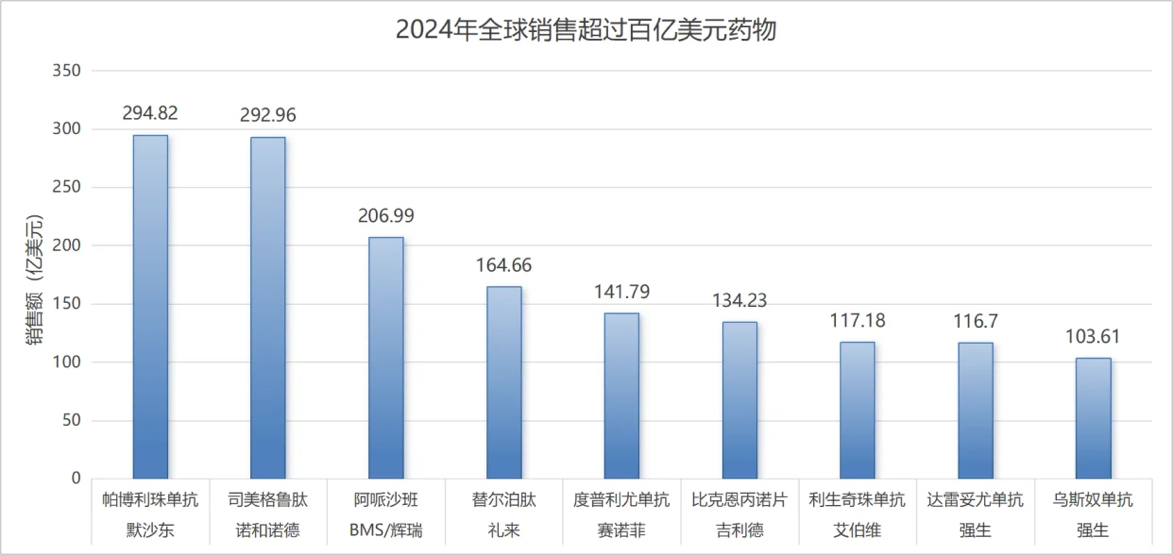

郭广昌对复宏汉霖充满期待,他表示:“复宏汉霖是复星最具未来发展潜力的企业,有信心看到复宏汉霖未来出现百亿美元的产品,它是复星未来的‘珠穆朗玛峰’和战略制高点,集团会全力支持。”要知道,2024年全球仅有11款药物进入100亿美元俱乐部,未来复宏汉霖将肩负起集团创新药进军世界顶级舞台的重任。

海南矿业在国际市场积极布局,卡位优质资源。在收购阿曼油田资产后,又计划并购莫桑比克的两处锆钛矿项目。公司通过多线发展,形成了“铁矿石 + 油气 + 新能源”的三轮驱动布局。在战略资源迎来新一轮大周期的背景下,公司的经营领域得到了进一步拓展。

不仅国内企业积极拓展海外市场,海外成员企业也深入践行全球化战略。2024年,复星葡萄牙保险实现保险合约收入38.6亿欧元,净利润2.53亿欧元。得益于复星“全球组织 + 本地运营”的能力,葡萄牙保险在玻利维亚、秘鲁以及非洲的安哥拉、莫桑比克等多个葡语区国家积极开展业务,国际业务占比从2014年的不足5%提高到了近30%,国际业务利润贡献占比超过一半。

在创新方面,2024年复星的科创投入达到69亿元,建立了20多家全球科创中心。复宏汉霖的三级火箭发展模式潜力巨大,其PD - 1单抗汉斯状于今年初在欧盟上市,成为首个也是唯一在欧盟获批上市用于广泛期小细胞肺癌一线治疗的PD - 1新药。公司的创新管线丰富,覆盖了单抗、多抗、ADC、融合蛋白和小分子药物等领域,包含约50个分子,前沿管线开启了创新药的“第二曲线”。

复星医药积极融合AI技术,推出了PharmAID决策智能体平台;复锐医疗利用AI技术精准分析用户皮肤,为用户提供个性化护理方案;超级地中海项目打造了全球首个AI主题度假区;复星旅文还成立了AI Lab。

除了技术创新,复星在模式创新方面也走在了前列,特别是轻资产运作模式已经步入正轨。例如,复星医药联合深圳引导基金等设立了50亿元的生物医药基金,推动大湾区医药产业的高质量发展;太仓阿尔卑斯国际度假区二期由政府平台出资,复星旅文发挥自身优势,负责运营管理。

这些成果充分体现了郭广昌提出的“深挖矿”、“打造极致的产品力”、用“手艺活”参与国际竞争的理念,并通过核心能力构建了企业的价值体系。

今年以来,在多个标志性科技事件的推动下,中国资产迎来了新一轮的价值重估,港股市场表现强劲。复宏汉霖的股价自年初低点已经实现翻倍,而手握多张王牌的复星国际市净率(PB)不到0.3,处于历史最低区间,明显被市场严重低估。

复星在资产运作上进退有度,同时具备科技创新和全球化运营能力。在多极化和逆全球化思潮涌动的背景下,放眼全球资本市场,复星都是一个极具独特性的投资标的。

就像金子的价值终究不会被埋没一样,在港股流动性不断改善的情况下,复星正逐步迈入上升通道。

本文详细介绍了复星国际2024年的发展状况,包括其通过资产调整实现底盘稳健,在全球化和创新方面取得显著成果,尽管存在非经常性损失但投资回报丰厚且战略布局合理。复星进退有度,具有独特的全球化能力和创新实力,当前被市场严重低估,未来有望在港股市场迎来上升契机。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/49237.html