太平洋证券对中远海控的研究报告展开,详细介绍了中远海控2024年年报的各项数据,包括营收、利润、分红政策等,分析了其集装箱航运及码头运营管理两大业务板块的情况,给出了投资评级和风险提示,还提及了其他机构对该股的研究和评级信息。

太平洋证券股份有限公司的程志峰近期对中远海控开展了深入研究,并发布了题为《中远海控,2024年报点评,利润同比翻倍,高分红回报股东》的研究报告,在这份报告中,程志峰给予中远海控增持评级。

股票代码为601919的中远海控,近日披露了2024年年度报告。在本报告期内,公司的经营成果十分显著,实现营业总收入高达2338.59亿元,与上一年度相比,同比增长了33.29%;归属于母公司的净利润更是达到了491.0亿元,同比大幅增长了105.78%。

在分红政策方面,2024年度公司展现出了对股东的诚意,现金分红总额约为人民币244.31亿元(包含相关内容),分红比例达到了50%。若以A股年报披露日的股价来计算,全年进行2次分红。

接下来详细分析中远海控的业务构成,公司主要拥有集装箱航运及码头运营管理两大核心板块。

在集装箱航运业务方面,2024年公司的货运量表现优异,约为2594万TEU,同比增长了10.1%;集运收入达到了2260亿元,同比增长34.4%。截至报告期末,公司旗下在这一业务领域有着良好的布局和运营。

在码头业务方面,公司主要通过中远海运港口开展集装箱和散杂货的相关业务。2024年码头总吞吐量约为1.44亿TEU,同比增长了6.1%;码头业务收入为108亿元,同比增长4%。截至报告期末,中远在39个港口运营及管理着375个泊位,其中226个为集装箱专用泊位。

2024年,全球货运需求呈现出温和增长的态势,然而伴随着红海局势的持续发酵等一系列不稳定因素,市场环境也面临着诸多挑战和变化。

从投资评级的角度来看,未来货运量需求端,联合国贸发会预估集装箱贸易将增长2.7%。而中远海控手持新造船订单共计43艘,其中包含24艘采用甲醇双燃料发动机的新船,这显示出公司在未来业务拓展和技术创新方面的积极布局。

当然,投资中远海控也并非毫无风险。公司面临着地缘政治政策风险,国际贸易中关税的变动也可能对其业务产生影响,同时全球经济的波动也会给公司带来一定的风险。

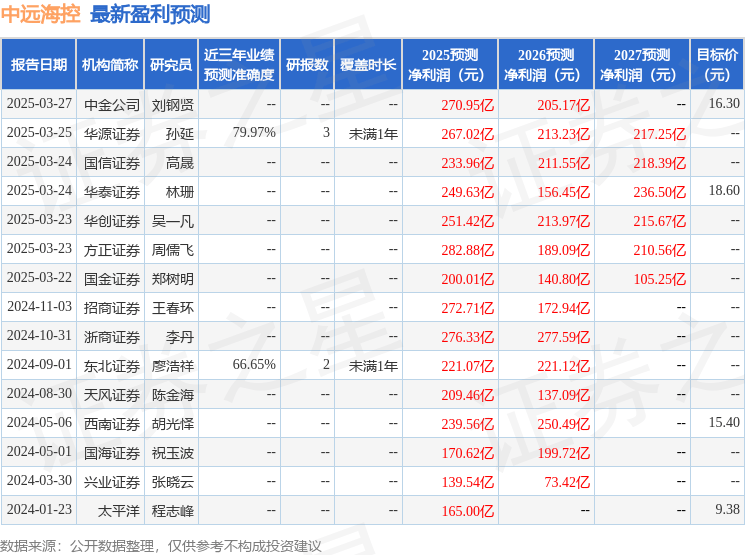

证券之星数据中心根据近三年发布的研报数据计算得出,华源证券孙延研究员团队对该股的研究较为深入,近三年预测准确度均值为79.97%,该团队预测2025年度归属净利润为盈利267.02亿,根据现价换算的预测PE为8.65。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,其中买入评级2家,增持评级4家,中性评级1家;过去90天内机构目标均价为17.45。

本文详细介绍了中远海控2024年年报的情况,包括营收、利润、分红等数据,分析了其两大核心业务板块的表现,对投资前景进行了评级并提示了相关风险,同时展示了其他机构对该股的研究和评级信息。投资者在关注中远海控时,应综合考虑其业绩表现、业务发展和潜在风险等多方面因素。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/47066.html