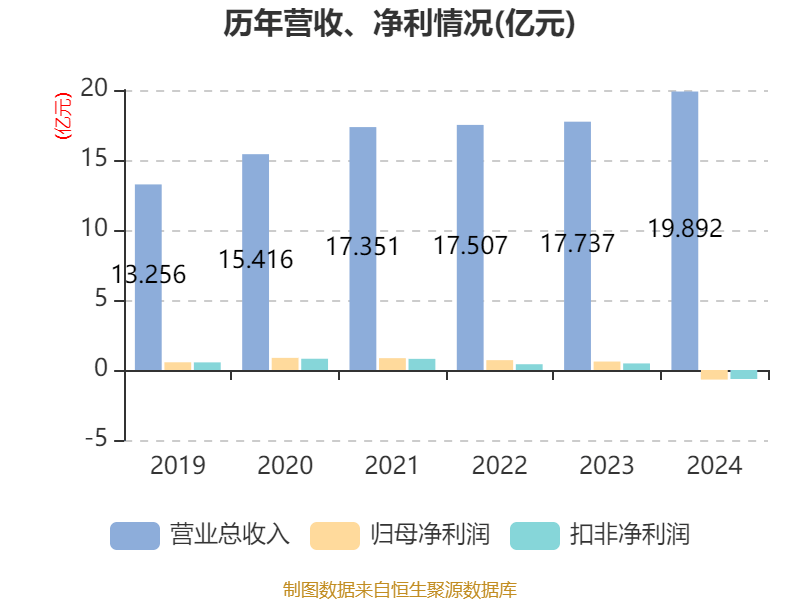

本文围绕王子新材展开,详细呈现了其在3月28日的多项财务指标,如市盈率、市净率、市销率等,同时介绍了公司的业务范围,并对2024年的净资产收益率、投入资本回报率、现金流净额以及负债情况等进行了分析,最后对相关财务指标的计算方式和注解进行了说明。

在金融市场中,企业的财务指标是衡量其经营状况和投资价值的重要依据。以3月28日的收盘价来计算,王子新材目前的市盈率(TTM)约为 -59.11倍,市净率(LF)约2.35倍,市销率(TTM)约2.04倍。这些数据从不同角度反映了王子新材在市场中的价值情况。

资料显示,王子新材目前的业务版图较为多元,主要涉足塑料包装业务、军工电子业务、薄膜电容业务以及其他业务。多元化的业务布局在一定程度上可以分散企业的经营风险,但也对企业的管理和资源调配能力提出了更高的要求。

接下来看看王子新材2024年的一些关键财务数据。数据显示,2024年公司加权平均净资产收益率为 -3.88%,较上年同期下降了10.79个百分点。这表明公司利用自有资本获取收益的能力在下降,股东权益的收益水平有所降低。同时,公司2024年投入资本回报率为 -2.36%,较上年同期下降6.8个百分点,意味着公司对投入资本的利用效率也在变差。

在现金流方面,截至2024年,公司经营活动现金流净额为 -467.25万元,同比减少1.03亿元;筹资活动现金流净额 -1.93亿元,同比减少10.86亿元;投资活动现金流净额 -5.28亿元,上年同期为 -9925.19万元。现金流是企业的血液,这些数据显示王子新材在经营、筹资和投资等方面的资金流动状况出现了较大变化,可能会对企业的日常运营和未来发展产生影响。

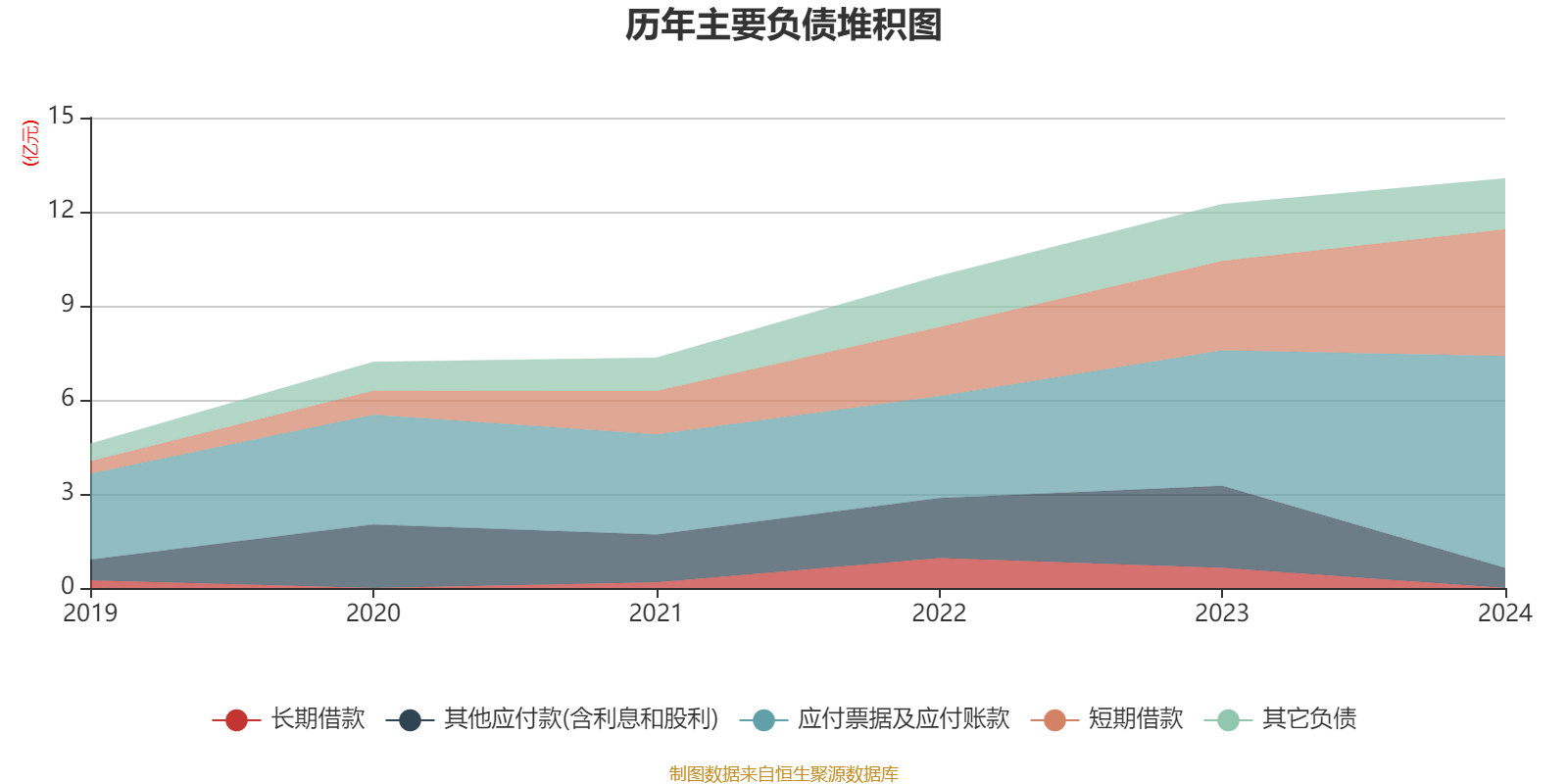

再看看负债情况,截至2024年末,公司的负债结构发生了重大变化。应付票据及应付账款较上年末增加56.48%,占公司总资产比重上升7.72个百分点;其他应付款(含利息和股利)较上年末减少75.58%,占公司总资产比重下降6.14个百分点;短期借款较上年末增加41.72%,占公司总资产比重上升3.78个百分点;长期借款较上年末减少100%,占公司总资产比重下降2个百分点。这种负债结构的变化反映了公司在资金筹集和债务管理方面的策略调整,但也可能带来一定的财务风险。

最后,我们来了解一下相关财务指标的注解。市盈率 = 总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。市净率 = 总市值/净资产,市净率估值法多用于盈利波动较大而净资产相对稳定的公司。市销率 = 总市值/营业收入,市销率估值法通常用于亏损或微利的成长型公司。文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

本文通过对王子新材多项财务指标的分析,包括市盈率、市净率、市销率等,以及2024年的净资产收益率、投入资本回报率、现金流净额和负债结构变化等情况,全面展示了该公司的财务现状。从这些数据可以看出,王子新材在经营和财务方面面临着一定的挑战,如盈利能力下降、现金流状况不佳和负债结构调整等。投资者在关注该公司时,需要综合考虑这些因素,谨慎做出投资决策。本文总结

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/46416.html