本文围绕浙商银行2024年度业绩报告展开,详细阐述了其营收、利息与非利息收入、不良贷款等业务指标情况,还提及了利润分配方案、股东结构以及高层人事和部门机构调整等内容。

在3月28日这一天,浙商银行正式发布了2024年度业绩报告。这份报告犹如一份年终总结,为我们呈现了该行过去一年的经营状况。报告期内,浙商银行展现出了稳健的发展态势,营业收入达到了676.50亿元,与上一年相比,实现了6.19%的同比增长。归属于该行股东的净利润为151.86亿元,虽然同比增长幅度为0.92%,不算十分显著,但在复杂的市场环境下,也实属不易。

特别值得关注的是,2024年浙商银行的利息净收入和非利息净收入呈现出“一减一增”的态势。其中,利息净收入为451.6亿元,同比下降了5.0%;而非利息净收入则为224.9亿元,同比大幅上升39.1%,成为推动营收增长的关键力量。

从年报中我们可以清晰地看到,浙商银行各项指标都在稳步向好发展。“大零售、大公司、大投行、大资管、大跨境”这五大业务板块齐头并进,共同推动着银行的发展。截至2024年末,浙商银行的资产总额达到了3.33万亿元,较2023年末增长了5.78%,这无疑彰显了银行强大的实力和良好的发展势头。

在客群方面,浙商银行也取得了显著的成绩。截至2024年末,个人客户数(包括借记卡和信用卡客户)达到了1167万户,全年增幅超过20%。零售AUM增幅近10%,增量更是创下了近四年的新高。而服务的公司客户数超过26万户,较上年末增长了近15%,并且贡献了全行超过56%的营收,成为银行营收的重要支撑。

非息收入在2024年成为了推动浙商银行营收增长的重要力量。年报显示,在四大工程(中收扩大、数字化营收提升、弱敏感资产夯基、负债结构优化)的牵引下,浙商银行实现了非利息净收入的大幅增长。

具体来说,2024年浙商银行实现非利息净收入224.93亿元,较上一年增加了63.17亿元,增长幅度达到39.05%;占营业收入的比例为33.25%,较上一年上升了7.86个百分点。其中,手续费及佣金净收入为44.87亿元,较上一年减少了5.53亿元;其他非利息净收入为180.06亿元,较上一年增加了68.70亿元,同比增长61.68%。对于手续费及佣金净收入下降的原因,浙商银行在年报中明确表示,主要是保函业务收入与债券承销业务收入下降所致。2024年浙商银行承诺及担保业务手续费收入为10.31亿元,较上一年减少了4.04亿元;承销及咨询业务收入为9.28亿元,较上一年减少了1.48亿元。

对于其他非利息净收入增长的原因,浙商银行在年报中解释道,主要是本集团加强了市场研判和专业能力建设,精准把握了债市收益率下行的机会,使得交易性金融资产业务获得了较好的收益。

2024年,浙商银行在多个收益指标上表现出色。公允价值变动净收益、汇兑净收益、投资收益分别为35.16亿元、17.69亿元、113.38亿元,同比分别增长了1095.92%、91.66%、28.21%。不过,信用减值损失为281.95亿元,同比增长了7.97%。此外,2024年浙商银行代理及委托业务手续费收入为22.65亿元,较上一年增加了4.16亿元。

在当前整个利率下行的大环境下,银行业普遍面临着息差收窄的巨大压力,浙商银行也不例外。年报显示,2024年浙商银行实现利息净收入451.57亿元,较上一年减少了23.71亿元,下降幅度为4.99%,占营业收入的66.75%。利息收入为1106.97亿元,较上一年增加了4.44亿元,增长了0.40%;利息支出为655.40亿元,较上一年增加了28.15亿元,增长了4.49%。净利差为1.52%,较上一年下降了29个基点;净利息收益率为1.71%,较上一年下降了30个基点。

对于净利差和净利息收益率变动的原因,浙商银行在年报中给出了详细的说明:“集团坚决贯彻落实让利实体经济的政策导向,持续优化资产结构,生息资产收益率较上一年下行39个基点。同时,持续加强负债组合管理,做大做优场景揽存,推动结算型等低成本存款增长,付息负债付息率较上一年下降10个基点。”

不良贷款和不良贷款率方面,呈现出“一升一降”的态势。年报显示,2024年浙江银行强化了对实体经济重点领域的信贷投放力度,全年发放贷款和垫款总额达到1.86万亿元,较上年末增长了8.21%。其中,公司贷款和垫款总额为1.25万亿元,较上年末增长了10.76%;个人贷款和垫款总额为0.48万亿元,较上年末增长了0.41%。

截至2024年末,浙商银行不良贷款为254.94亿元,比上年末增加了8.98亿元,但不良贷款率为1.38%,比上年末下降了0.06个百分点。拨备覆盖率为178.67%,较上年末下降了3.93个百分点;贷款拨备率为2.46%,较上年末下降了0.17个百分点。

截至2024年末,浙商银行负债总额为31227.96亿元,较上年末增长了5.7%;资本充足率、一级资本充足率、核心一级资本充足率分别为12.61%、9.61%、8.38%,分别较上年末增长了0.42个百分点、0.09个百分点、0.16个百分点。

3月28日,浙商银行还公告了《2024年度利润分配方案》,向A股、H股股东每10股派息金额为1.56元,现金分红共计42.84亿元(含税),分红占归属于本行普通股东净利润比例达到30.12%。

年报显示,截至报告期末,浙商银行普通股股东总数为22.41万户,主要以A股股东为主,达到22.40万户,H股股东仅有110户。

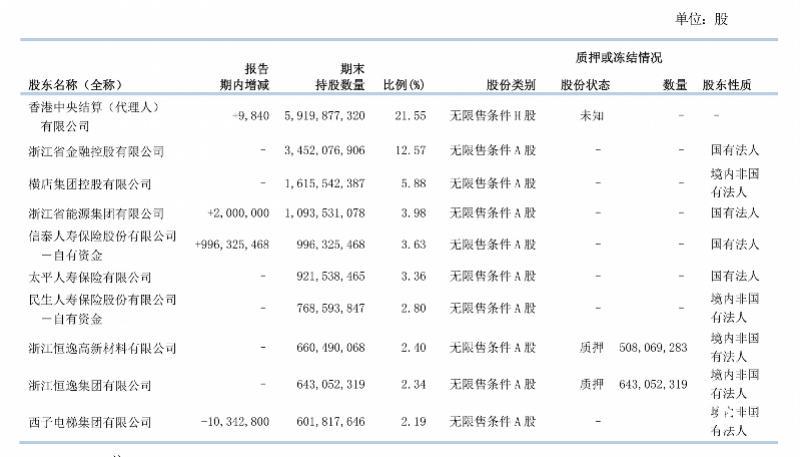

从前十名流通股东持股情况表可以看出,浙商银行的股东结构呈现出多元化的特点,包括国有法人和境内外非国有法人。其中,香港中央结算(代理人)有限公司持股最多,占比为21.55%,其次是浙江省金融控股有限公司和横店集团控股有限公司,分别占比12.57%和5.88%。

近期,浙商银行的高层人事调整与部门机构调整受到了业界的广泛关注。自2024年浙商银行行长张荣森突然辞任之后,目前行长职位仍然空缺。2024年8月18日,浙商银行发布公告称,张荣森因个人原因辞任。记者注意到,这距离张荣森被聘任为该行行长仅仅过去了9天时间。浙商银行公告表示,在董事会聘任的新行长任职资格获国家金融监督管理总局核准之日前,由董事长陆建强代为履行行长职责。

2025年2月24日,浙商银行发布的董事会决议公告显示,该行董事会已经审议通过了《关于总行部门机构调整的议案》。有业界分析认为,接下来浙商银行可能会出现多项人员、架构相关的调整。

本文通过对浙商银行2024年度业绩报告的详细分析,展现了该行在营收、业务结构、资产质量等方面的表现。虽然面临着利息净收入下降、息差收窄等挑战,但非息收入的增长、客群的拓展以及多元化的股东结构等亮点也为其发展增添了动力。同时,高层人事和部门机构的调整也引发了业界对其未来发展的关注和期待。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/46229.html