本文围绕浙商银行2024年度报告展开,详细介绍了该行在营收、利润、利息与非利息收入、资产负债、不良贷款等方面的情况,展现了其过去一年的经营业绩与面临的挑战。

3月28日,浙商银行(601916.SH)披露了2024年度报告。报告显示,在过去的2024年,浙商银行整体经营有一定的进展,实现营业收入676.5亿元,同比增长6.19%;归母净利润达到151.86亿元,同比增长0.92%,虽然增长幅度较小,但净利润成功突破了151亿元大关。值得一提的是,其公允价值变动净收益同比大增1095.92%,这一数据的大幅增长十分引人注目。

从具体业务数据来看,在利息净收入方面,2024年浙商银行实现利息净收入451.57亿元,较上年下降了4.99%。其中,利息收入为1106.97亿元,同比增长0.40%;利息支出为655.40亿元,同比增长4.49%。特别是同业及其他金融机构存放和拆入款项利息支出达到135.22亿元,同比增长12.47%。截至2024年末,浙商银行的净利差为1.52%,较上年下降29个基点;净利息收益率为1.71%,较上年下降30个基点。

浙商银行在年报中解释称:“本集团持续优化资产结构,但生息资产收益率较上年下行39个基点。同时,持续加强负债组合管理,积极做大做优场景揽存,推动结算性等低成本存款增长,使得付息负债付息率较上年下降10个基点。”

在非利息净收入方面,2024年浙商银行表现较为出色,实现非利息净收入224.93亿元,较上年增长39.05%。其中,其他非利息净收为180.06亿元,较上年增加68.7亿元,同比增长61.68%。浙商银行在年报中对其他非利息净收入大幅上涨的原因进行了解释:“主要是本集团加强市场研判和专业能力建设,把握债市收益率下行机会,交易性金融资产业务收益较好。”2024年,浙商银行公允价值变动净收益、汇兑净收益、投资收益分别为35.16亿元、17.69亿元、113.38亿元,同比分别增长1095.92%、91.66%、28.21%。不过,信用减值损失为281.95亿元,同比增长7.97%。

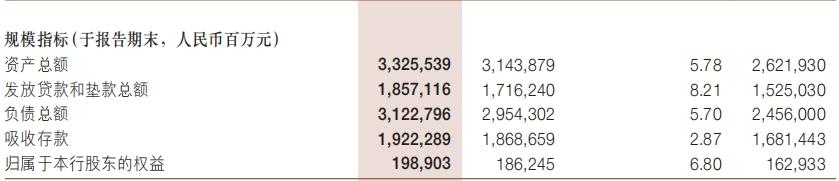

截至2024年末,浙商银行的资产负债情况也有一定变化。资产总额达到33255.39亿元,较上年末增长5.78%;负债总额为31227.96亿元,较上年末增长5.7%。

具体资产构成方面,截至2024年末,浙商银行发放贷款和垫款净额为18126.84亿元,较上年末增长8.33%;金融投资为10554.51亿元,较上年末增长5.48%。吸收存款余额为19222.89亿元,较上年末增长2.87%。

在资产质量方面,截至2024年末,浙商银行不良贷款呈现“一升一降”的态势。不良贷款为254.94亿元,比上年末增加8.98亿元;不良贷款率为1.38%,比上年末下降0.06个百分点。拨备覆盖率为178.67%,较上年末下降3.93个百分点;贷款拨备率为2.46%,较上年末下降0.17个百分点。

对公业务方面,分行业来看,截至2024年末,浙商银行在交通运输、仓储和邮政业,批发和零售业,房地产业的不良贷款率位列各行业前三,其不良率分别为6.36%、2.23%、1.55%,较上年末分别下降0.43个百分点、上升1.27个百分点、下降0.93个百分点。个人贷款不良贷款率为1.78%,较上年末下降0.13个百分点。重组贷款和垫款总额为128.75亿元,比上年末增加59.02亿元。

在资本充足率方面,截至2024年末,浙商银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.61%、9.61%、8.38%,分别较上年末增长0.42个百分点、0.09个百分点、0.16个百分点。

浙商银行官网信息显示,浙商银行是十二家全国性股份制商业银行之一,于2004年8月18日正式开业,总部设在浙江杭州,是全国第13家“A + H”上市银行。

本文详细解读了浙商银行2024年度报告,其营收和净利润实现增长,非利息净收入表现亮眼,特别是公允价值变动净收益大幅增长。但也面临着利息净收入下降、信用减值损失增加、不良贷款有增有降等挑战。资本充足率有所提升,整体展现出经营有进展但也需应对诸多问题的态势。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/45887.html