本文聚焦厦门吉比特网络技术股份有限公司2024年年度报告,详细介绍了其营收、利润、成本等财务状况,同时阐述了游戏出海业务的增长情况以及新品上线和储备产品计划。

在3月27日这一天,厦门吉比特网络技术股份有限公司(股票代码:603444 SH,以下简称为“吉比特”)正式对外发布了2024年年度报告。这份财报所呈现出的内容,着实引起了行业内的广泛关注。从整体业绩来看,吉比特已经连续两年遭遇营收和净利双降的局面。不过,令人稍感欣慰的是,相较于上一年,此次的降幅已经有所收窄。与此同时,吉比特还做出了一项重要决策,拟向全体股东每10股派发现金红利35元(含税),这一举动体现了公司对股东的回馈。

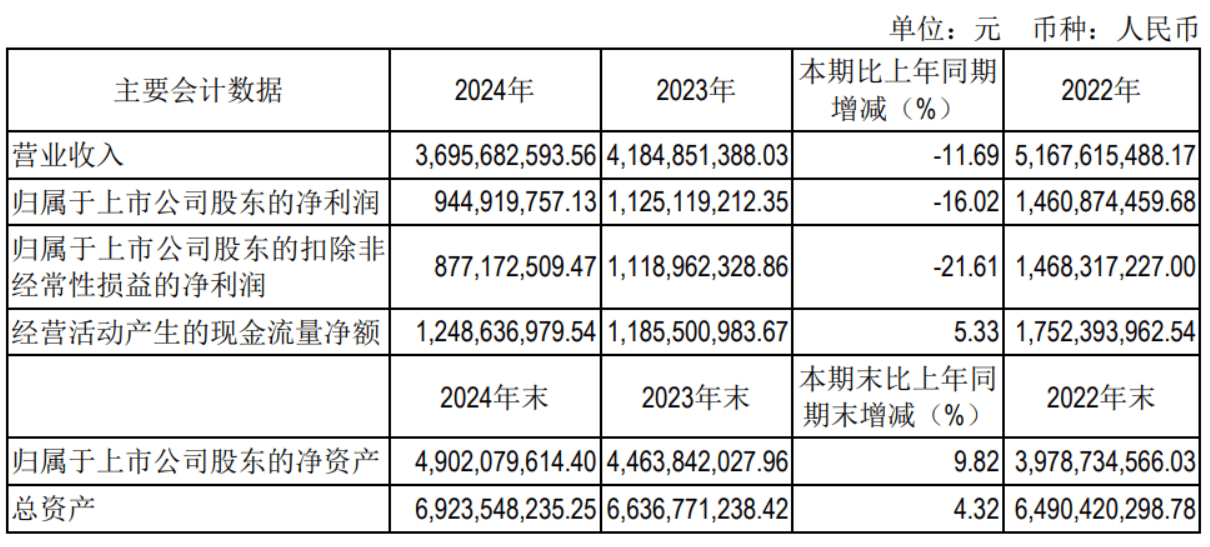

深入剖析财报数据,吉比特在2024年实现的营业收入为36.96亿元,与上一年相比,下降了11.69%;归属于上市公司股东的净利润为9.45亿元,同比下降幅度达到16.02%;归属于上市公司股东的扣除非经常性损益的净利润为8.77亿元,较上年下降了21.61%。这些数据直观地反映出公司在这一年面临的经营压力。

不过,在一片看似不太乐观的业绩数据中,吉比特的游戏出海业务却犹如一抹亮色,呈现出增长的态势。在报告期内,吉比特在境外上线了多款游戏,像《飞吧龙骑士(境外版)》《Monster Never Cry(境外版)》《Outpost: Infinity Siege(Steam国际版)》等。并且,《一念逍遥(欧美版)》在2023年8月上线后,到2024年已经进入完整的运营年度。这些因素共同作用,使得公司境外(含港澳台)业务的营业收入及成本同比都有所增加。财报显示,公司境外业务营收约5亿元,同比增长了83.92%,营业成本约8056万元,同比增长了64.27%。

在成本控制方面,吉比特采取了降本增效的策略,并且取得了一定的成效。2024年,公司营业成本为4.48亿元,同比减少了6.55%;销售费用为9.80亿元,同比减少了13.02%;管理费用为3.12亿元,同比减少了0.89%;财务费用为 - 1.34亿元,同比减少了6.07%。不过,在研发方面,公司依然保持着投入的力度,研发费用达到7.58亿元,同比增长了11.52%。这显示出公司对未来发展的重视,试图通过研发新产品来寻求新的增长点。

在新品方面,由吉比特自主研发并运营的3D御剑斗法放置修仙手游《问剑长生》,于2025年1月2日在中国大陆地区正式上线。这款游戏一经推出便表现不俗,上线一周内,累计注册用户就突破了百万。在2025年1 - 2月期间,该游戏在App Store游戏畅销榜平均排名第41名,最高达到第14名,展现出了较强的市场竞争力。

从储备产品来看,吉比特也有着明确的规划。目前,公司有《杖剑传说(代号M88)》《九牧之野》等已经取得版号的游戏,计划在2025年上线。其中,《杖剑传说(代号M88)》是公司自研的日式幻想题材放置MMO手游;《九牧之野》则是由公司代理运营的一款三国题材的赛季制SLG游戏。这些储备产品有望为公司未来的业绩增长提供新的动力。

总体而言,吉比特2024年财报虽呈现营收净利双降态势,但出海业务增长、降本增效成果以及新品和储备产品表现,为公司未来发展带来新希望。公司需持续发挥优势,把握市场机遇,以实现业绩的回升和突破。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/45251.html