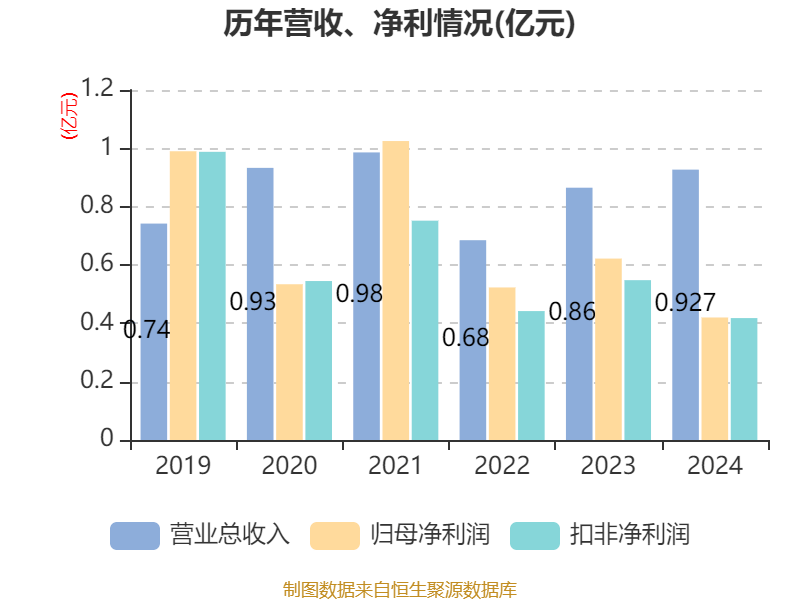

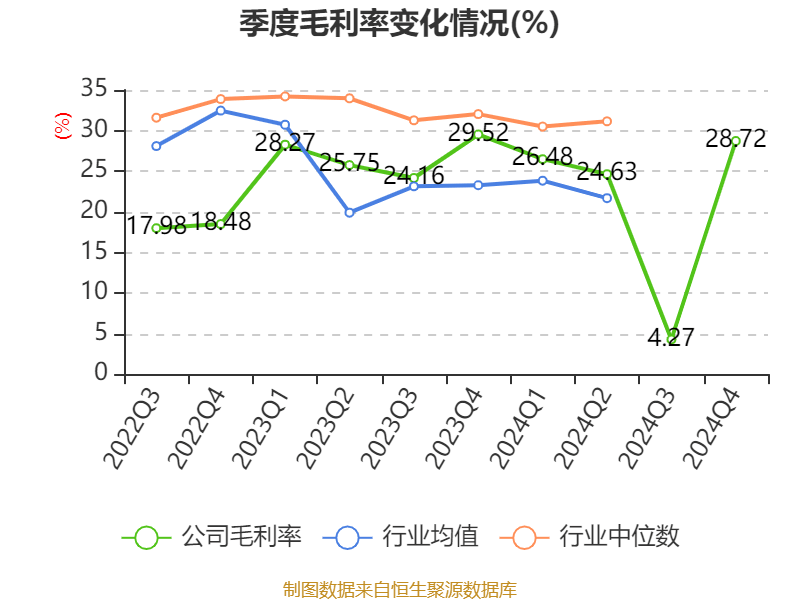

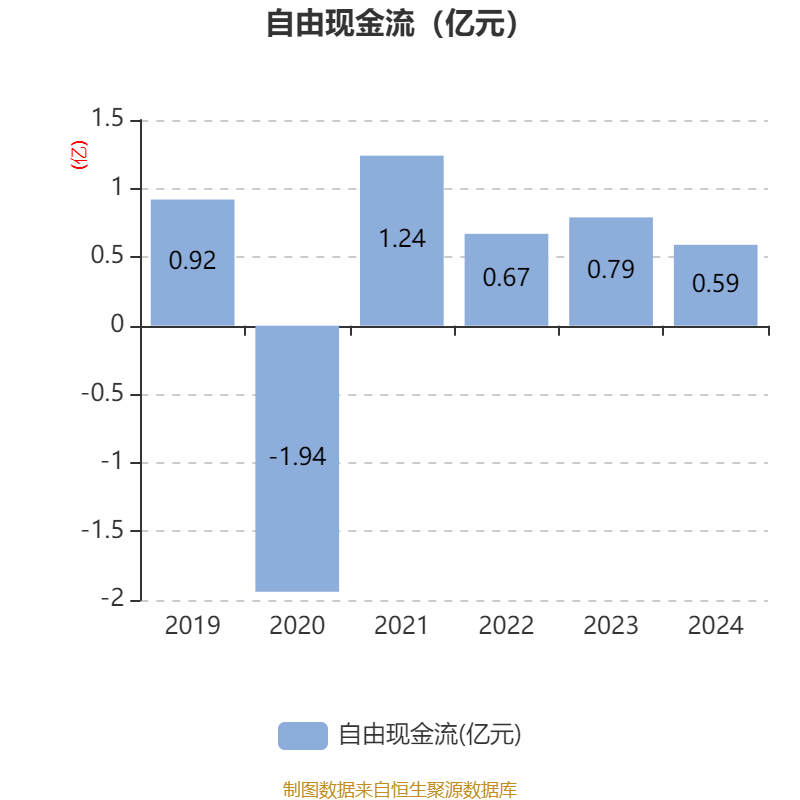

本文聚焦上海九百,围绕其以3月27日收盘价计算的各项估值指标展开,介绍了公司主营业务,详细分析了2024年末资产重大变化、存货变动、研发投入、流动比率等财务数据,还提及了十大流通股东的新进与持股比例变动情况,并对关键指标进行了解释。

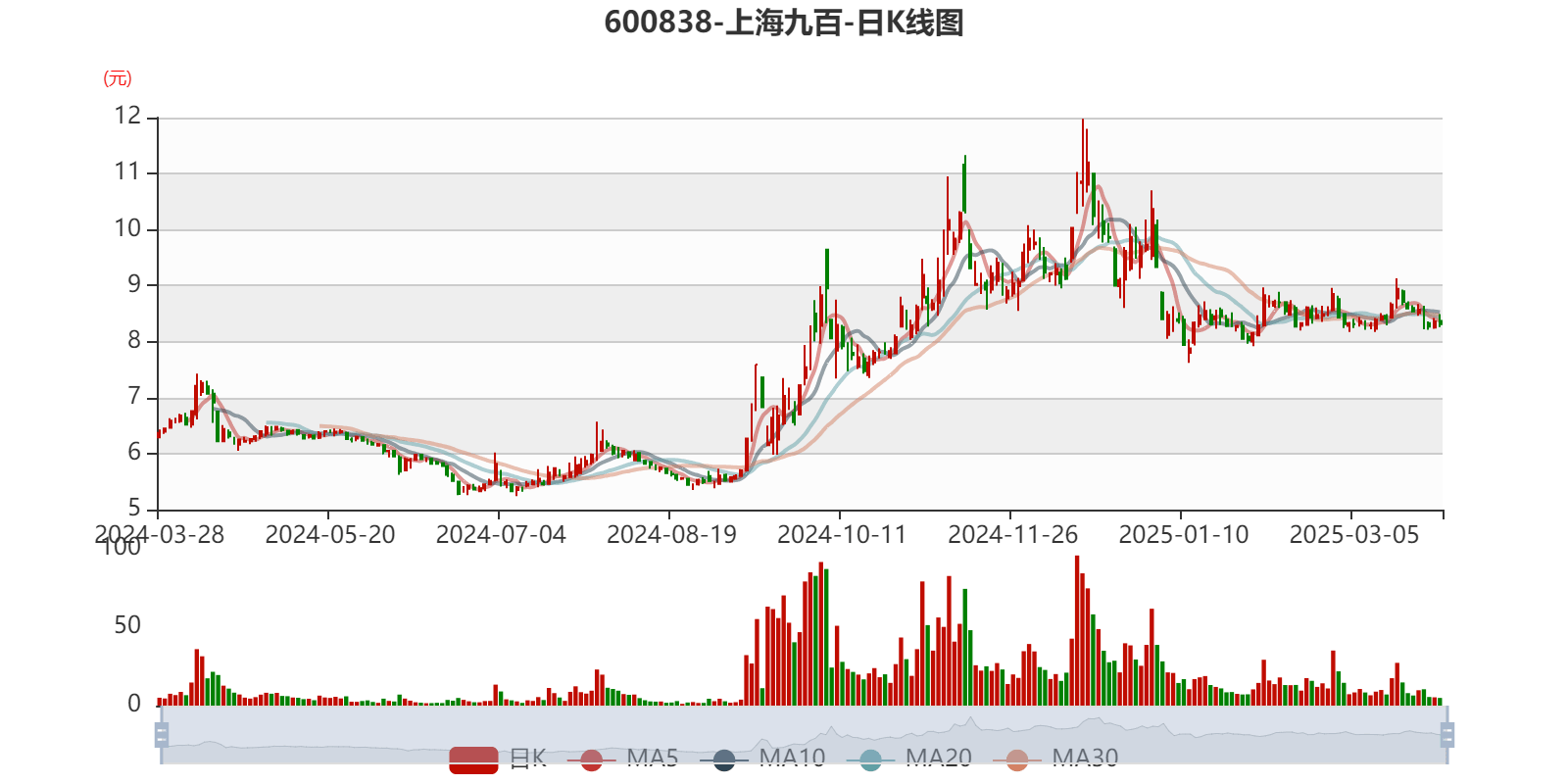

依据3月27日的收盘价来计算,上海九百目前的市盈率(TTM)大约为79.26倍,市净率(LF)约为2.16倍,市销率(TTM)约为35.93倍。这些数据是衡量公司估值的重要指标,它们从不同角度反映了公司在市场中的价值和地位。

资料显示,上海九百的主营业务呈现多元化态势,涵盖了洗染服务及洗涤化工产品的生产销售,这一板块在日常生活消费领域有着一定的市场需求;酒类产品批发与销售业务,随着酒类市场的不断发展,也为公司带来了相应的收入;商业物业租赁管理,通过合理运营商业物业,获取稳定的租金收益;以及股权投资管理,借助专业的投资策略,为公司创造额外的价值。

在资产重大变化方面,截至2024年末,公司的资产结构发生了一系列调整。其他权益工具投资较上年末增加了20.85%,在公司总资产中的比重上升了2.84个百分点,这可能意味着公司在权益类投资方面加大了布局;长期股权投资较上年末减少了3.97%,占公司总资产比重下降了2.47个百分点,或许是公司对部分长期投资项目进行了优化或调整;货币资金较上年末增加了14.94%,占公司总资产比重上升了2.32个百分点,显示公司资金流动性有所增强;投资性房地产较上年末减少了4.14%,占公司总资产比重下降了1.47个百分点,可能与公司房地产投资策略的变化有关。

从存货变动情况来看,截至2024年末,公司存货账面价值为1624.92万元,占净资产的1.06%,较上年末减少了176.82万元。其中,存货跌价准备为148.46万元,计提比例为8.37%。存货的减少可能反映出公司库存管理效率的提高,或者是市场销售情况较好,产品库存得以消化。

2024年全年,公司的研发投入金额为58.09万元,同比下降了12.05%;研发投入占营业收入比例为0.63%,相比上年同期下降了0.13个百分点。此外,公司全年研发投入资本化率为0%。研发投入的下降可能会对公司未来的产品创新和市场竞争力产生一定影响,需要关注公司后续的研发战略调整。

2024年,公司的流动比率为7.79,速动比率为7.51。较高的流动比率和速动比率表明公司具有较强的短期偿债能力,能够较好地应对短期债务压力。

年报显示,在2024年末的公司十大流通股东中,出现了新的面孔,孙宏宇和翁其文成为新进股东,取代了三季度末的潘燕雄和陈紫缘。在具体持股比例方面,陈哲育、徐志伟的持股有所上升,而李俊的持股有所下降。股东结构的变化往往反映了市场投资者对公司的不同看法和投资策略的调整。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 上海九百(集团)有限公司 | 10288.43 | 25.66449 | 不变 |

| 上海市静安区土地开发控股(集团)有限公司 | 1967.83 | 4.908746 | 不变 |

| 李俊 | 1500 | 3.74175 | -0.249 |

| 上海锦迪城市建设开发有限公司 | 810.61 | 2.022068 | 不变 |

| 百联集团有限公司 | 736.63 | 1.837531 | 不变 |

| 陈哲育 | 579 | 1.444315 | 0.009 |

| 孙宏宇 | 175 | 0.436537 | 新进 |

| 徐志伟 | 143.37 | 0.357635 | 0.080 |

| 叶伟锋 | 143 | 0.356713 | 不变 |

| 翁其文 | 138 | 0.344241 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

本文围绕上海九百展开,详细介绍了其3月27日的估值指标,涵盖主营业务、2024年末资产重大变化、存货变动、研发投入、流动比率等多方面财务数据,还提及十大流通股东的新进与持股比例变动情况,并对关键指标进行解释。这些信息有助于投资者全面了解上海九百的财务状况和经营态势,为投资决策提供参考。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/45154.html