本文聚焦蔚来汽车,通过分析其2024年财报,展现了蔚来在销量和收入方面的良好表现,但同时也指出其面临巨额亏损的困境。文章对比了蔚小理三家新势力,深入探讨了蔚来亏损的原因,包括成本管控不佳、销售和研发费用过高,并对蔚来2025年Q4实现盈利的目标进行了分析和展望。

在竞争激烈的新能源汽车市场中,蔚来面临着一个严峻的问题——不想再亏,但实现盈利似乎困难重重,或许李斌真的得听听各方的建议了。

3月21日晚,蔚来公布了2024年财报。从财报数据来看,蔚来在销量方面有着不错的表现。2024年,蔚来实现汽车销量22.19万台,同比增长38.7%,这样的销量增速在众多新势力车企中并不逊色。

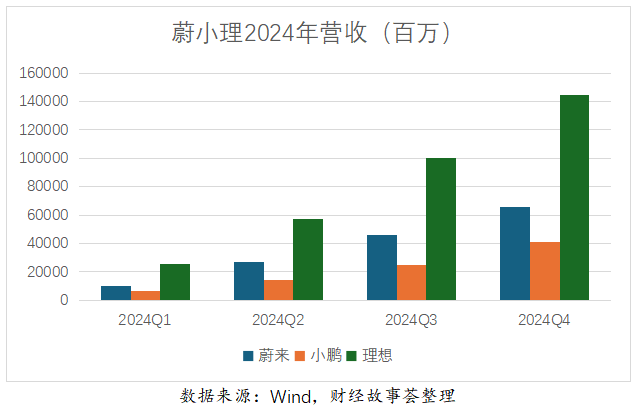

收入情况同样可观。2024年蔚来营业收入达到657.31亿,同比增长18%。从单季度数据具体分析,Q1、Q2、Q3、Q4营业收入分别为99亿、174.5亿、186.7亿、197亿。自Q2起,营业收入连续3个季度环比增长,Q4营收更是接近200亿关口。

随着营收的增长,蔚来的毛利率也有所改善。2024年毛利率为9.88%,同比提升4.3个百分点。单季度来看,Q1、Q2、Q3、Q4毛利率分别为4.9%、9.7%、10.7%、11.7%,呈现出环比略有改善的态势。然而,由于成本和费用支出过高,蔚来依旧未能摆脱巨额亏损的局面。

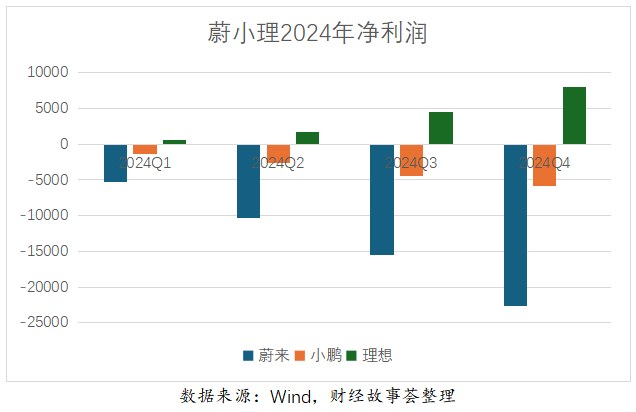

2024年,蔚来净亏损232亿,亏损额相比2023年扩大了10%。自2021年以来,亏损额已经连续4年扩大,从2020年的56亿一路增至232亿,亏损额屡创新高。

对于蔚来,不同群体有着不同的看法。作为车主,他们对蔚来评价颇高,无论是汽车的颜值还是用户服务,蔚来都能赢得用户的喜爱。但对于投资者而言,面对蔚来连年亏损以及股价一路创出新低的情况,他们对蔚来的表现并不满意。蔚来的股价从2022年上市最高点的近200元一路下跌到30多元,如今仅为最高点的五分之一。

在同一时期成长起来的蔚小理三家新势力中,理想已经率先在销量和收入上甩开了蔚来和小鹏,并于2023年实现了百亿级盈利。小鹏则依靠稳扎稳打的发展策略,虽然在销量上与理想仍有一定差距,但财务指标得到了大幅改善。2024年小鹏已大幅减亏,并有望在今年实现盈利。在港股市场上,小鹏更是凭借在机器人和AI领域的投入优势,被资本市场一路看好,市值已经大幅超过了蔚来。

蔚来车子越卖越多,但亏损却越来越大,问题究竟出在哪里呢?我们通过对比小鹏和理想,从收入和成本、费用支出这两个环节入手,试图从2024年的财报中找寻答案。

其实,对于亏损问题,李斌早已有所警觉。他在财报电话会议上表态,今年会继续推进降本工作,争取在Q4实现盈利目标。“从今年第一季度开始,蔚来在研发、供应链、销售服务方面全面推进降本工作,公司大规模推行基本经营单元,提升全员经营意识,提高投资回报率。”

一、销量和收入表现出色,创收能力强

2024年,蔚来的月销量基本保持在1 - 2万台之间。除了2月份因春节原因销量跌到8132台外,其余月份销量都在1万台以上。随着年底乐道品牌的发布,12月单月销量达到了3.1万台,全年累计销量为22.19万台。

这样的销量在新势力车企中表现不俗,虽然比不上理想的50万台销量,但相比小鹏19万台的年销量,蔚来还多出了3万台。

从销量的主力车型来看,蔚来的ET5、ES6、ET7等几款主流车型定价都在30万附近,处于中高端市场阵列。2024年蔚来平均每台车的售价为26.24万元(扣除增值税的税后收入)。

相比之下,小鹏销量的主力车型是M03、P7、G6等,定价在20万附近,比蔚来的定价要低。2024年小鹏平均每台车的售价只有18.85万元(扣除增值税的税后收入)。理想的主力车型L6、L7、L9定价也在30万附近,和蔚来差不多。2024年理想平台每台车的售价为27.68万元,比蔚来的单车均售价稍微高一点。

2024年,蔚来、小鹏、理想分别实现657.3亿、408.7亿、1445亿的收入。蔚来的收入虽然与理想还有一定差距,但却比小鹏高出60%。

此外,蔚来在本品牌外还开拓了第二品牌乐道。乐道从2024年底才开始交付,对2024年销量影响不大,但有助于2025年的销量再上一个台阶。在此次发布会上透露,乐道在全国的门店布局从上市初期的105家增加到400多家。经历一段时间的管理磨合成熟后,乐道将在今年为蔚来贡献一定的销量。

蔚来在春节期间加大了乐道品牌的广告投入,在高铁站、居民楼梯、社交媒体上进行了积极的营销,乐道的品牌知名度正在不断上升。随着蔚来和乐道双品牌的推进,今年1 - 2月份,蔚来实现2.7万台的销量,相比2024年同期销量增长38%。

从收入端进行拆解可以发现,无论是销量还是单车销售价格,蔚来都表现出色。由此可见,净利润的大额亏损显然不是因为创收能力不行。不过,从销售收入到利润,还需要经过成本和费用的双重过滤,最终留存下来的才是净利润。对于汽车制造企业来说,成本和费用管控也十分重要,否则即便收入高,如果成本和费用支出过大,财报上仍然难以留下利润。

二、成本管控需改善,花钱大手大脚

汽车企业的成本管控情况可以用毛利率来衡量。对于汽车制造企业而言,零部件自供比例越高、成本控制越好,毛利率就越高。以行业标杆比亚迪为例,其零部件自供比例高、产销量大、成本管控能力强。2024年上半年比亚迪平均每台车售价只有13.5万元,远低于特斯拉和理想,但比亚迪2024年上半年的毛利率高达24%,超过了特斯拉的15%和理想19%的毛利率,充分体现了其高超的成本管控能力。这也是为什么比亚迪汽车价格不高,却每年能赚取三四百亿净利润的原因。

在成本管控方面,蔚来的表现却不尽如人意。2024年,蔚来、小鹏、理想的毛利率分别为9.8%、14.3%、20.5%。蔚来的单车售价和理想差不多,但毛利率却只有理想的一半;蔚来单车售价比小鹏高,毛利率却比小鹏还低。

蔚来成本管控能力不佳,与其坚持的换电商业模式密切相关。蔚来在换电上投入了大量的资产,这些换电站每年产生的折旧和运营费用都计入了营业成本,从而拉低了蔚来的毛利率。

从蔚来、小鹏、理想三家的固定资产情况可以看出,2024年,蔚来、小鹏、理想的固定资产分别为259亿、115亿、211亿,蔚来的固定资产甚至高于理想,主要原因就是投建了大量的换电站资产。

在此次发布会上,蔚来透露,已累计建成3185座换电站。密集广泛的换电网络,确实为用户提供了便利。据悉,目前超八成的蔚来用户在住宅或办公场所3公里内就有至少一座换电站,无论出游还是上班,都能随时换电。但这些换电站的高额投入,也在不断侵蚀着公司的利润。

除了成本管控问题外,蔚来还有一个为人诟病的地方,就是花钱大手大脚,这主要体现在远高于同行的销售费用和研发费用上。蔚来在全国城市地标建设的NIO中心,对销量和品牌形象起到了积极作用,为用户提供了舒适的体验,但背后却是高昂的销售费用。2024年蔚来的销售及行政费用是157.4亿,折算到每台车上的销售行政费用是7.1万元,而同期小鹏每台车的销售费用只有3.6万元,理想每台车的销售费用只有2.4万元。

除了销售费用,蔚来研发的摊子也铺得太大,在自研的神玑芯片、智驾世界大模型上持续投入巨资。2024年蔚来、小鹏、理想的研发投入分别是130.37亿、56亿、110亿。蔚来的收入只有理想的一半,但研发投入却超过了理想,比小鹏高出1倍多。折算到单台车上,蔚来每台车年承担的研发费用高达5.87万元,而小鹏、理想分别是3.4万元和2.2万元。

我们可以粗略地算一笔账,2024年蔚来每卖一台车的平均售价是26.2万,而每台车的毛利润只有2.9万元,却花掉了7.1万元的营销费用和5.8万元的研发费用,因此每卖一台车就要亏损超10万。2024年,蔚来净利润累计亏损226.57亿,折算到单台车上,每销售一台车亏损10.2万元,成为新势力中亏损最严重的车企。

三、蔚来听劝,Q4能否盈利?

李斌乐观地预测,蔚来将在2025年4季度实现单季度盈利。实现盈利的主要手段是全面降本增效,将各部门团队从过去铺张的惯性中拉出来,从“烧钱扩张”转向“效率优先”,做到“每一分钱投入都要听到回响”。

乐观估计,蔚来旗下三个品牌2025年的合计销量有望翻倍,通过规模效应,全面压缩供应链成本。此外,2025年也被蔚来界定为国际化大年,计划进入全球25个国家和地区,国际化也有望帮助蔚来打开销量天花板。

尽管如此,汽车上游供应链在连续几年的压榨下,利润空间已经很薄,且还要承担半年以上的压款周期,供应链企业本就苦不堪言,因此蔚来进一步降本的空间有限。

目前,蔚来在销售和研发费用上存在较大的降本空间,但销售渠道扩张和销售人员的薪资都和销量直接相关,要降低销售费用会影响销量目标的达成。因此,短期来看,停掉一些长远布局的研发项目,确实能起到立竿见影的降本效果。

不过,相对于压缩费用开支,蔚来亟需面对的仍是拖累最大的换电资产。李斌目前仍坚持扩大换电投入,计划在2025年底前累计完成27个省级行政区、超2300个县级行政区的换电站全覆盖。

3月17日,蔚来与宁德时代签署战略合作协议,双方基于全球汽车产业转型升级趋势,发挥双方在相关领域所拥有的技术、管理、平台、品牌资源等优势,旨在打造全球规模最大、技术最领先的乘用车换电服务网络。

然而,就在同一日,比亚迪发布兆瓦级闪充系统,在10C电池和兆瓦功率闪充下,5分钟充电可行驶400公里。蔚来从2019年开始押注换电路线,彼时快充功率在千瓦级别,商业快充站充满80%需要2个小时,换电相比充电的效率优势明显。6年后,如今遍地的商业快充站充电时间已缩短至15分钟,2分钟的换电效率,对比充电效率的优势有所缩减,而且充电站的投资规模只是换电站的一小部分。

因此,蔚来的未来前景,其实在很大程度上依赖于如何继续保持换电模式的相对优势。在宁德时代董事长、CEO曾毓群看来,到2030年,在电车补能模式上,换电、家充、公共充电桩有望三分天下,以满足车主差异化补能的需求。看好换电模式的蔚来,也在试图降低其换电站建设的资本性开支。从去年开始,在换电站网络建设上,蔚来开始尽量协同合作伙伴资源,推出了加电合伙人计划,预计2025年大部分换电站的建设,将借助合作伙伴资源投资建设。

尽管亏损压力仍然高悬,但不妨给已经开始听取建议的蔚来更多时间来给出答卷。

本文通过对蔚来2024年财报的分析,展现了其在销量和收入方面的亮点,但也揭示了其巨额亏损的困境。成本管控不佳、销售和研发费用过高是蔚来亏损的主要原因。李斌提出2025年Q4实现盈利的目标,虽有规模效应和国际化等利好因素,但降本空间有限,且换电模式面临快充技术发展的挑战。不过,蔚来也在积极采取措施降低成本,或许给予其更多时间,有望看到其盈利局面的改善。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/43782.html