本文聚焦天域半导体,深入分析了其在碳化硅外延片市场中面临的价格下滑、存货积压等问题,以及计划通过IPO募资扩产可能面临的风险。

在当下的市场环境中,碳化硅外延片的主要原材料——碳化硅衬底的价格呈现出持续下滑的态势。这种原材料价格的下跌,如同多米诺骨牌效应一般,带动了碳化硅外延片价格也随之不断下移。

值得注意的是,国内碳化硅外延片行业价值链相较于全球市场而言,发展更为成熟。天域半导体在其招股书中明确表示,预计在2025年之后,中国碳化硅外延片平均售价的下降速度将会超过全球市场的平均水平。

价格的不断下滑,如同锋利的刀刃,直接侵蚀着企业的利润。即便贵为国内行业第一的天域半导体,似乎也难以承受价格战带来的巨大压力。

从2021年至2024年上半年(以下简称为“报告期”)的数据来看,天域半导体的主要产品——6英寸碳化硅外延片的毛利率分别为23.3%、23.7%、20%、5.7%。从2023年开始,毛利率便呈现出走低的趋势,并在2024年上半年出现了大幅下滑的情况。

总体而言,在报告期的各期,天域半导体的毛利率分别为15.7%、20%、18.5%、 - 12.1%。自2023年起,毛利率开始下滑,到了2024年上半年更是由正转负,这一转变无疑给企业敲响了警钟。

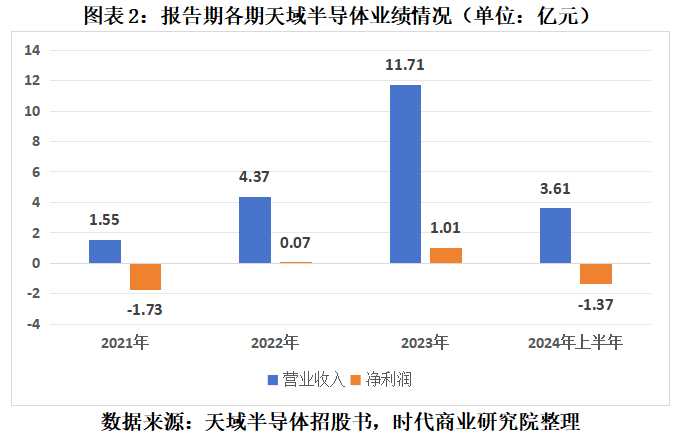

在业绩层面,天域半导体曾有过一段辉煌的时期。其营收从2021年的1.55亿元一路飙升至2023年的11.71亿元,复合年增长率高达175.2%。同期,净利润也由亏损1.73亿元成功转为盈利1.01亿元。然而,好景不长,价格战的影响很快就直接体现在了业绩层面。

2024年上半年,天域半导体的业绩急转直下。营收同比减少了14.79%,净利润同比下滑幅度更是高达697.13%,再度陷入亏损状态,亏损金额达到了1.37亿元。

更值得关注的是,目前碳化硅产业链已经开始为新一轮的降价做准备。2024年9月,碳化硅衬底龙头企业天岳先进(688234.SH)董事长宗艳民在业绩说明会上表示,由于技术的不断提升和规模化效应的推动,碳化硅衬底的成本正在下降,未来其价格也存在进一步下降的空间。

宗艳民还指出,目前国内外的头部企业会综合考虑市场情况、自身产品以及具体客户等多方面因素来制定定价策略。而部分新进参与者为了在市场中分得一杯羹,也会选择通过降价的方式来获取市场份额,这一现象符合行业的发展规律。

二、存货积压,警惕产能消化风险

此次天域半导体进行IPO,计划将募集到的资金用于扩张整体产能。根据招股书显示,其正在扩产的生态园生产基地预计将于2025年内增加约38万片碳化硅外延片的年度计划产能,届时年度总产能将达到约80万片碳化硅外延片。由此可见,天域半导体或许是希望通过“卷产能”,利用规模效应来降低成本,从而对冲价格下滑所带来的负面影响。

不过,需要特别注意的是,在报告期内,天域半导体已经出现了存货积压的情况。2024年上半年,其产能利用率更是仅有约三成。

在报告期的各期末,天域半导体的存货余额分别为0.94亿元、0.90亿元、3.95亿元、5.24亿元,自2023年起呈现出大幅增长的态势。同期,天域半导体的存货周转天数分别为332天、144天、113天、281天,最近一期存货周转速度明显下滑。

由于碳化硅外延片产品的市场价格下降,天域半导体的存货撇减(跌价准备)也大幅增加。在报告期内,存货撇减分别为1105.1万元、1471.1万元、2130.1万元、6300.6万元。2024年上半年,存货撇减的大幅增长直接导致了其利润出现亏损。

此外,招股书显示,在报告期的各期,天域半导体碳化硅外延片的销量分别为1.69万片、4.29万片、12.76万片、4.61万片。产能利用率也从2021 - 2023年的56.5%、89.7%、82.6%,下降至2024年上半年的32.0%。

在存货积压、近七成产能闲置的情况下,天域半导体却仍然计划在港股募资扩产。若未来市场持续呈现供大于求的局面,其新增产能或将面临难以消化的风险。

本文详细剖析了天域半导体面临的困境,价格下滑使企业利润受损,业绩由盈转亏,而存货积压、产能利用率低的问题也较为突出。在此情况下仍计划扩产,未来新增产能的消化存在较大不确定性,天域半导体需要谨慎应对市场变化,寻找化解危机的有效途径。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/36030.html