本文聚焦成大生物,详细介绍了粤民投入主成大生物这一事件,以及成大生物在疫苗行业的发展情况。包括其在行业整体下滑背景下的稳健表现、海外市场的布局、AI技术的应用和丰富的产品管线等方面,探讨了其未来的发展潜力和估值重塑的可能性。

前不久,成大生物(688739.SH)的控制权出现了变动。粤系资本大鳄粤民投通过新一届董事会换届选举的方式,成功成为辽宁成大(600739.SH)的控股股东,进而间接控制了成大生物。

实际上,粤民投投资“成大系”由来已久。它作为一家实力极为雄厚的综合性投资平台,一直聚焦于新能源、生命科学、高端制造、人工智能等多个前沿领域。近年来,粤民投在资本市场动作频繁,充分展现出强大的资本运作能力和产业整合实力。

此次粤民投入主成大生物,在外界看来,这不仅是粤民投在生命科学领域的又一重要布局,也为成大生物带来了资金注入和资源整合的全新机遇。

当前,全球疫苗市场正面临着供应链重构与技术范式革命的双重变革。在这样的背景下,成大生物以“现金牛业务稳底盘、国际化布局抗波动、变革式创新拓增量”的三维战略框架,构建着长周期价值重估的底层逻辑。它不仅在传统疫苗领域保持着稳固的市场地位,还通过国际化布局和创新技术的应用,打开了更为广阔的成长空间。

一、韧性生长,持续稳固业务基本盘

从疫苗行业过去一年的整体表现来看,行业面临着诸多挑战,多家上市疫苗公司的业绩并不理想。

结合此前已发布业绩预告的几家疫苗上市公司情况,像华兰疫苗、万泰生物等疫苗公司,在过去一年业绩都出现了不同程度的下滑。特别是以HPV疫苗作为代表产品的相关公司,业绩失速更为明显。在疫苗市场价量齐跌、竞争加剧的阴影笼罩下,部分公司净利润下降幅度一度超过90%。

然而,在行业整体业绩下滑的趋势下,仍然有稳健型选手存在,成大生物就是其中之一。其财报数据显示,过去一年公司实现营业收入16.76亿元,同比下降4.22%;实现归母净利润3.34亿元,同比下降28.40%;实现扣非归母净利润3.15亿元,同比下降23.75%。

对比行业内企业,成大生物营收整体表现较为稳健。虽然净利润下降幅度并不低,但在行业动辄跌幅超50%的情况下,这一成绩已经相当不错。

究其原因,稳健的业务基本盘、多元化的产品矩阵以及海内外市场的双重布局,成为了支撑成大生物业绩“抗跌”的核心逻辑。

具体到核心产品经营情况来看,国内人用狂犬病疫苗市场竞争激烈,这对成大生物的营收构成了一定压力。其在这一市场的市占率也从高峰期的超70%下降至2024年的不足40%。不过,考虑到成大生物自2008年以来连续16年稳居国内市场榜首,品牌影响力深厚,该业务对其业绩贡献的基本盘依旧稳固。同时,国际人用狂犬病疫苗的销售收入增长,也有效缓冲了国内市场的波动。

此外,乙脑灭活疫苗正成为成大生物重要的业绩补充。虽然目前整体占比不高,但其市场渗透率和规模正在稳步提升,进一步夯实了业绩的稳健性。

实际上可以发现,与部分疫苗公司因产品结构单一、市场布局单一,在政策与市场竞争的夹击下呈现明显的经营脆弱性不同,成大生物的产品矩阵与国际化布局分散了风险,在业绩稳定性上具有明显优势。

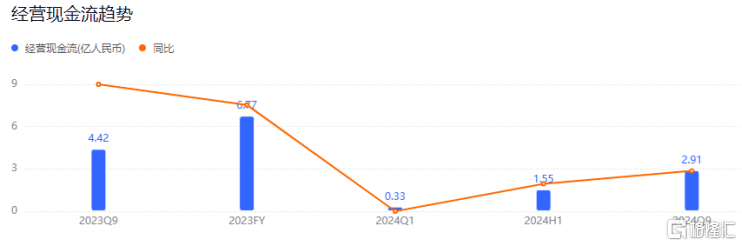

从其经营现金流来看,也验证了成大生物在行业波动中的稳健性和抗风险能力。过去2024年,成大生物的经营现金流依然保持着相对健康的状态。充裕的现金流不仅带来了充足的资金支持,还为其在研发投入、市场拓展和国际化布局等方面提供了坚实的财务保障。

二、红利赛道,构筑国际疫苗版图

站在当下,全球疫苗市场正迎来结构性机遇。成大生物凭借其产品力、渠道网络和质量管理体系构筑的综合优势,有望持续受益于这一趋势。换言之,若未来成大生物能在全球市场中占据更大份额,其整体的盈利能力和品牌价值也将实现质的飞跃。

从需求侧来看,发展中国家狂犬病和乙脑等传染病的高发态势,为成大生物的核心产品提供了刚性需求。狂犬病多发于亚洲、非洲和拉丁美洲等发展中国家,印度和中国是主要高发区。目前,国内已向印度、泰国和缅甸等出口疫苗,随着在这些地区渗透率的不断提升,成大生物有望持续收获这一新兴市场的机遇。特别是考虑到东南亚等中等收入国家人均GDP的持续增长以及公共医疗卫生支出的增加,也为疫苗产品提供了支付能力。

从供给端来看,中国疫苗产品在性价比上具备明显优势,价格明显优于欧美产品,也更易触达海外基层市场,海外拓展潜力巨大。

成大生物作为中国疫苗行业的龙头企业,早已进军海外市场。其海外征程始于2007年,当年开始出口人用狂犬病疫苗到印度,进入中国境外最大的疫苗市场。此后,成大生物不断深化海外布局,其疫苗产品相继进入泰国、印度、埃及等30多个“一带一路”国家与地区,累计使用超过4.5亿剂次,狂犬病疫苗市场占有率更是稳居全球第一。

成大生物的核心产品在海外市场表现出色。狂犬病疫苗作为其主打产品,截止2024年,累计销量达1800万人份,2024年当年出口高达约240万人份。该疫苗在国际市场上的广泛使用和良好反馈,不仅为其带来了稳定的收入,也进一步巩固了成大生物在人用狂犬病疫苗领域的全球领先地位。

成大生物还拥有一支专业且经验丰富的国际销售团队,该团队在国内疫苗企业中起步较早且处于领先地位。通过与海外经销商的紧密合作,其构建了覆盖广泛的海外营销网络,能够及时了解并满足不同国家和地区的市场需求。

同时,成大生物高度重视产品质量与国际标准接轨。通过建立符合国际标准的质量管理体系,并在多个海外国家取得GMP证书或通过GMP检查,以及获得PIC/S认证,这不仅确保了产品质量、收获市场信任,还为其国际业务拓展提供了强大的支持和保障。截至目前,成大生物冻干人用狂犬病疫苗和冻干乙型脑炎灭活疫苗共计在25个海外国家获得注册批件,并且接受12个海外药监机构的15次现场GMP检查,通过率100%,这为其拓展海外市场奠定了坚实基础。

此次粤民投的入主为成大生物带来了资源整合的机遇。不难预期,成大生物后续还将通过加速海外销售渠道拓展与本土化生产,致力于打造“中国疫苗”国际品牌,持续收获海外市场的红利机遇。

三、AI赋能,管线迭代驱动价值释放

当下,AI技术的迅猛发展为疫苗行业带来了新的机遇。成大生物积极探索AI + 疫苗的应用场景,推动疫苗行业从“经验驱动”向“数据驱动”转型。其依托全球首个中文千亿参数多模态大模型“紫东太初3.0”,覆盖疫苗全生命周期,加速研发效率,优化生产工艺,打开了更大的想象空间。

聚焦到成大生物产品管线层面来看,从“确定性增量—成长接力—技术生态红利”三个方面,不难看到其稳中求进、层层递进的一面,后续有望阶梯式兑现成长潜力。

首先从确定性增量来看,成大生物以人用狂犬病疫苗和人用乙脑灭活疫苗为基础,持续巩固在传统疫苗领域的地位。狂犬病疫苗作为其核心产品,国内市场基本盘稳固,海外市场增量可期。乙脑灭活疫苗作为国内唯一在售的产品,市场地位牢固,海外市场渗透率和规模也在稳步提升。两大核心产品稳固的市场地位和稳健的经营表现为成大生物后续业绩增长带来了确定性预期。

其次,在成长接力方面,成大生物向更高价次、更广覆盖范围的疫苗产品发展,多款在研疫苗已进入商业化后期阶段,有望带来新的增长动力。据悉,成大生物正在研发的人用二倍体狂犬疫苗已申报药品注册上市许可,注册现场核查工作已经完成,即将上市。这不仅将进一步丰富成大生物的狂犬疫苗产品线,也将巩固其在这一领域的头部地位。此外,成大生物的流感管线进展顺利,即将上市的系列流感疫苗产品,有望形成对市场的全方位覆盖。其中,四价流感疫苗III期临床补充试验顺利完成,已申报药品注册上市许可,同步推进的还有三价流感,也在准备申报药品注册上市许可,而具有更高抗原含量、更适用于老年人群接种的高剂量流感疫苗已经提交Pre - IND申请。未来,伴随着这些新产品的研发和上市,不仅将为成大生物带来新的增长点,同时考虑到其在海外市场的落地能力,成大生物亦有望复刻狂犬疫苗出海的成功,收获更多成长机遇。

最后,在技术生态红利方面,成大生物正从疫苗领域的跟随者向规则制定者升级,通过打造核心技术平台构建下一代疫苗生态。其已完成细菌疫苗技术平台、病毒疫苗技术平台、多联多价疫苗技术平台以及重组蛋白疫苗技术平台的建设。同时围绕国家疫苗供应体系规划,向多联多价疫苗、流感疫苗、HPV疫苗、肺炎疫苗等多个领域拓展,丰富产品管线,构建差异化竞争优势,满足不同市场需求。特别是在mRNA疫苗方面,成大生物积极探索mRNA疫苗技术平台建设,布局下一代疫苗平台,应对未来传染病挑战。从其管线进展来看,13价肺炎疫苗、15价HPV疫苗、水痘疫苗处于Ⅰ期临床阶段;ACYW135四价流脑疫苗,处于Ⅰ期临床准备阶段;重组带状疱疹疫苗、20价肺炎疫苗、B群流脑疫苗、多价手足口疫苗、狂犬病单抗等在研产品也正在按计划推进临床前研究工作;其他在研产品的研发工作也在稳步推进当中。特别值得注意的是HPV疫苗方面,考虑到其未来有望进入免疫规划,而成大生物的高价次产品具备独特的稀缺性,市场潜力巨大。据悉,成大生物在研的15价HPV疫苗是目前国内价次较高的HPV疫苗,能覆盖全部高危型的HPV病毒,上市后该产品将对低价次的HPV疫苗实现技术上的迭代升级,亦有望替代进口HPV疫苗,同时,其不仅可以预防更多的相关疾病,还有能力出口到国际市场,探索更大的成长机会。

最后不容忽视的是,AI技术在疫苗研发中的应用也将是驱动成大生物价值成长的重要看点所在。在成大生物前沿的技术与生态布局之下,如通过共建AI生命科学平台、联合实验室,探索合资公司运营等,有望助力成大生物提升研发效率和创新能力,使其能够更快地推出符合市场需求的新型疫苗产品,抢占市场先机。同时,通过AI优化的生产工艺和质量控制体系,成大生物亦能够降低生产成本,提高产品竞争力,从而在激烈的市场竞争中脱颖而出。未来,AI赋能之下,不仅将为成大生物创造新的价值增长点,也将助力其在全球疫苗市场中实现更大的跨越与突破。

四、结语

从资本市场估值角度来看,成大生物的产品结构多元化,抗风险能力更强,未来增长预期明确。与同业相比,成大生物在HPV疫苗等领域的布局具备稀缺性,同时,新产品催化、AI疫苗、海外市场扩张等因素将有望推动其迎来估值重塑的拐点。

从更高维度视角来看,通过“AI + 疫苗”的技术生态构建,成大生物实现了从传统疫苗龙头向创新驱动型巨头的转型。短期来看,成大生物核心业务基本盘的稳固,以及四价流感疫苗与人用二倍体狂犬疫苗的上市有望构筑第二成长曲线,步入业绩增长的新周期;中长期视角,AI赋能下的技术平台创新能力和管线兑现能力也将是驱动其后市估值表现的重要催化剂。

不难预期,成大生物后续还将有望持续复刻“技术突破—管线爆发—全球扩张”的增长曲线,成为AI时代疫苗行业的领跑者。

本文详细介绍了粤民投入主成大生物这一事件,分析了成大生物在行业下滑背景下凭借稳健业务基本盘、多元化产品矩阵和海内外市场布局保持业绩稳定的情况。同时阐述了其在海外市场的优势和发展潜力,以及积极应用AI技术推动产品管线迭代升级的举措。从资本市场估值和未来发展趋势来看,成大生物有望实现估值重塑,成为AI时代疫苗行业的领跑者。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/35700.html