本文围绕今年港股技术性牛市行情展开,阐述了港股主升浪的核心驱动力及IPO市场的活跃态势。重点介绍了维昇药业的招股情况,分析其受市场关注的原因,包括稀缺性、产品管线和商业化前景等。还探讨了维昇药业的发展模式,并提出投资者如何看待其价值的疑问。

今年,港股市场迎来了全面爆发,技术性牛市行情正式拉开帷幕。自1月13日港股启动上涨行情以来,截至3月12日,市场表现十分亮眼。其中,恒生科技指数累计涨幅接近40%,恒生指数区间涨幅一度超过27%。

对于这一轮港股的主升浪,基金经理们经过深入分析,普遍达成一个共识:本轮行情的核心驱动力在于中国资产的价值重估。在中国经济持续稳定发展、政策利好不断释放的背景下,中国资产的价值逐渐被市场重新认识和评估。

与此同时,港股IPO市场延续了2024年以来的活跃态势。尤其是中资企业,递表热情持续高涨,纷纷希望借助港股市场的平台实现自身的发展壮大。市场也期待着高标的企业能够起到示范效应,进一步推动整个市场的繁荣。在这样的市场氛围中,生物科技领域脱颖而出,成为备受瞩目的焦点板块。

近日,维昇药业正式开启招股,吸引了众多投资者的目光。公司此次拟全球发售990万股,具体分配为:香港发售股份数目为99万股,国际发售股份数目为891万股。招股价设定在68.44港元/股至75.28港元/股的区间。招股时间从3月13日上午九点开始,至3月18日中午十二点结束,预计将于3月21日在港交所正式上市。

维昇药业之所以受到市场的高度关注,原因在于它是当前港股市场中稀缺且纯粹聚焦内分泌创新领域的标的,有着“港股生长发育第一股”的美誉。自递表以来,它就像一颗璀璨的明星,持续吸引着市场的目光。

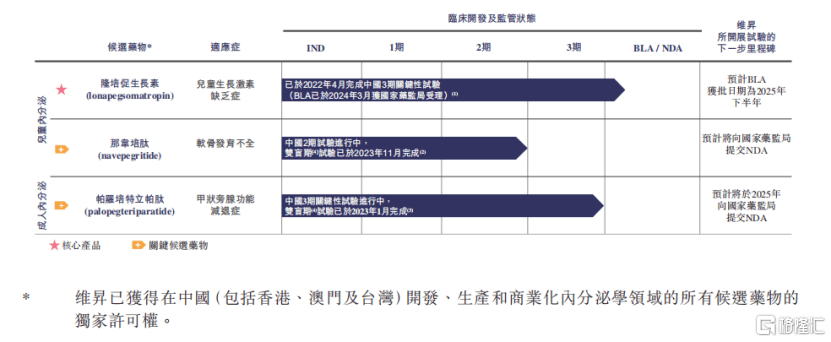

维昇药业的市场关注度不仅仅源于其稀缺性,更重要的是它拥有强大的产品管线和即将实现的商业化突破。公司的隆培促生长素在中国的上市许可申请已经获得NMPA受理,距离商业化仅一步之遥。同时,公司还拥有多款内分泌治疗领域的潜在FIC/BIC候选药物,这些药物就像一颗颗潜力巨大的种子,有望在未来为公司带来丰厚的回报。

这些显著的优势使得维昇药业成为港股市场蛇年开市之后首家极具代表性的生物科技企业。它的上市,或将进一步推动港股生物科技领域的估值提升,有望成为新股市场的首个风向标,为后续企业的发展和投资者的决策提供重要的参考。

那么,站在投资者的视角,我们又应当如何来看待维昇药业的价值呢?这是一个值得深入思考的问题。

接下来,让我们深入了解一下维昇药业的发展模式。它深耕内分泌领域,通过反向Newco模式实现了破局超车。

维昇药业成立于2018年,是一家处于研发后期、产品接近商业化的生物制药公司。公司专注于在中国(包括香港、澳门及台湾)提供特定内分泌疾病的治疗方案,致力于为患者带来更有效的治疗选择。

与近期由资本主导、主攻海外市场的Newco模式不同,维昇药业采取了一种独特的反向NewCo策略。2018年,它由丹麦药企Ascendis Pharma、维梧资本以及Sofinnova Ventures共同创立,将国际药企的创新技术反哺中国市场,并由本地团队主导开发。

通过这种模式,维昇药业获得了Ascendis Pharma的技术研发经验,以及在大中华区独家开发、生产及商业化隆培促生长素、那韦培肽及帕罗培特立帕肽等药物的权益。这些产品分别聚焦于儿童生长激素缺乏症(PGHD)、软骨发育不全(CNP)和甲状旁腺功能减退症(HP)等适应症,具有广阔的市场前景。

(数据来源:choice)

本文介绍了今年港股技术性牛市行情,指出核心驱动力是中国资产价值重估,同时港股IPO市场活跃,生物科技领域受关注。重点阐述了维昇药业的招股情况、优势及发展模式,它作为稀缺的内分泌创新标的,有望推动港股生物科技领域估值提升,为投资者提供了一个值得研究的投资对象。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/35035.html