本文将对在新兴技术推动下射频前端市场的现状进行阐述,指出国产射频前端公司面临的挑战,分析低端分立产品的局限,强调高端集成模组的价值与机遇,并通过案例分析为国产射频前端企业提供经验借鉴。

随着5G、物联网以及智能汽车等新兴技术的蓬勃发展,全球射频前端市场正处于一个前所未有的增长期。5G技术的广泛应用,使得射频前端的复杂程度大幅提高,对其性能、功耗以及集成度的要求也变得更为苛刻。据市场研究机构预估,在未来的数年里,全球射频前端市场规模将会持续高速增长,到2028年有望达到数百亿美元的规模。

不过,虽然射频前端市场前景一片光明,但国产射频前端企业却面临着诸多严峻挑战。长久以来,国内企业大多聚焦于低端分立器件市场,依靠价格竞争来获取市场份额。而在高端集成模组领域,像Skyworks、Qorvo、Broadcom等国际巨头依旧占据着主导地位。本文意在探究国产射频前端企业的核心价值及其未来发展方向,并且提出高端集成模组是国产企业实现突破的关键路径。

一、射频前端市场现状与挑战

国产射频前端厂商现状

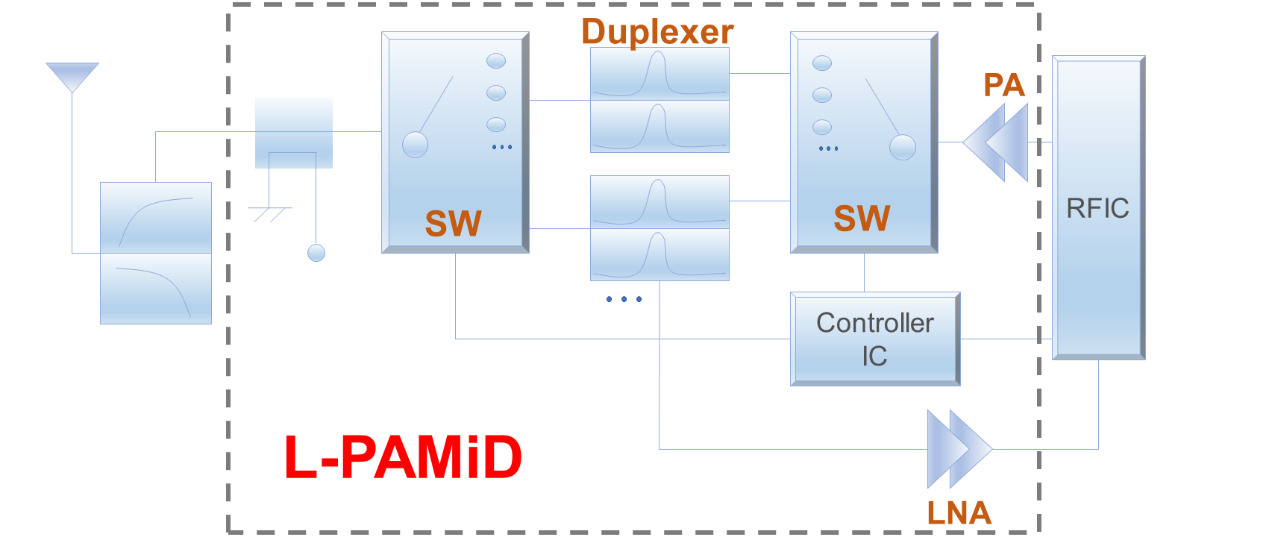

尽管射频前端市场拥有广阔的前景,然而国产射频前端企业主要涉足低端分立器件领域,例如功率放大器(PA)、低噪声放大器(LNA)、开关(Switch)等。这些产品的技术门槛相对来说比较低,市场竞争十分激烈,利润空间也较为有限。与之相反,高端集成模组(如L - PAMiD、L - DiFEM等)由于技术门槛高、研发投入大,仍然被国际巨头所垄断。

国产射频前端模组化挑战

国产射频前端企业面临的挑战主要体现在以下多个方面:

技术壁垒方面,高端集成模组需要把多个射频器件集成在一个模块当中,这涉及到复杂的工艺和设计能力。从专利限制来看,国际巨头在射频前端领域已经积累了大量的核心专利,国产企业很容易陷入知识产权纠纷之中。在供应链依赖方面,高端射频前端模组的关键材料(如砷化镓、氮化镓)和制造工艺(如先进封装)仍然依赖国外供应商。并且,国内企业在高端市场的品牌影响力和客户信任度较低,在市场认可度方面难以与国际巨头相竞争。

二、低端分立产品的局限性

低端市场的竞争格局

低端分立器件市场已经陷入红海竞争阶段。国内企业采用低价策略来抢占市场份额,但这种模式难以长久维持。一方面,低端市场的利润微薄,企业很难积累足够的资金用于技术升级;另一方面,过度依赖价格竞争会使整个行业的发展水平停滞不前。

技术升级的瓶颈

低端分立器件的技术门槛较低,企业很容易陷入同质化竞争。随着5G和物联网技术的快速发展,市场对射频前端的要求日益提高,低端产品难以满足高性能、低功耗的需求。如果国产企业不能突破技术瓶颈,将会逐渐被市场所淘汰。

利润空间的压缩

低端分立器件的利润率普遍较低,企业难以凭借规模效应实现盈利。此外,原材料价格的波动和供应链风险进一步压缩了利润空间。相比之下,高端集成模组由于竞争格局相对宽松,其价值量和利润率明显高于分立器件,是企业实现可持续发展的关键所在。

三、高端集成模组的价值与机遇

高端集成模组的技术优势

高端集成模组将多个射频器件(如PA、LNA、Switch、滤波器等)集成在一个模块中,具备如下技术优势:

性能提升方面,集成模组能够减少信号传输损耗,从而提高整体性能。在体积缩小方面,集成化设计有助于减小射频前端的体积,以满足移动设备轻薄化的需求。而功耗降低方面,通过优化设计和工艺,集成模组可以显著降低功耗,延长设备的续航时间。

国产射频前端企业的出路

技术创新是国产射频前端企业实现突破的核心驱动力。企业应该加大对先进工艺(如氮化镓、硅基射频)和先进封装技术(如SiP、AiP)的研发投入,以此提升产品的性能和竞争力。在产业链协同发展方面,高端集成模组的研发和生产需要产业链上下游的协同配合。国产企业应加强与芯片设计、材料、设备、封装测试等环节的合作,构建完整的产业生态。从政策支持与资本助力角度来看,政府需要加大对射频前端产业的政策支持力度,包括资金补贴、税收优惠、知识产权保护等。同时,资本市场也应该关注射频前端领域,为优质企业提供融资支持。在国际化布局方面,国产射频前端企业应积极开拓国际市场,通过并购、合作等方式获取先进技术和市场份额。并且,企业要注重知识产权布局,避免在国际市场陷入专利纠纷。

四、案例分析:成功企业的经验借鉴

国际巨头的成功经验

Skyworks、Qorvo等国际巨头通过持续的技术创新和产业链整合,在高端集成模组市场确立了领先地位。国产企业可以借鉴其成功经验,注重技术积累和品牌建设。

以Skyworks为例,在技术方面,该公司在射频前端领域拥有超过50年的历史,积累了大量的核心专利和技术诀窍,尤其是在高端集成模组(如L - PAMiD)领域,Skyworks通过不断迭代设计和工艺,实现了性能、功耗和成本的平衡。在产业链整合方面,Skyworks自2015年开始逐步收购松下SAW滤波器事业部,完成了从PA、开关等分立器件到射频前端模组的跨越。在市场与客户协同方面,得益于苹果等大客户对产业链的不断驱动和牵引,Skyworks在DSBGA、模组集成度、自屏蔽等技术上遥遥领先于国产射频厂商,几乎覆盖了所有关键技术节点。这种专利壁垒不仅限制了竞争对手的进入,还为其带来了丰厚的专利授权收入。

国内企业的探索与实践

近年来,部分国内企业已经开始在高端集成模组领域进行布局。例如,唯捷创芯与昂瑞微通过自主研发成功推出了5G L - PAMiD,并在主流智能手机品牌大批量出货。这些案例表明,国产企业完全有能力在高端市场实现突破。

本文总结了在新兴技术推动下射频前端市场的情况,指出国产射频前端企业面临着高端集成模组被国际巨头垄断、自身集中于低端分立器件市场且竞争激烈利润低等挑战,分析了低端分立产品在竞争格局、技术升级、利润空间方面的局限,阐述了高端集成模组在性能、体积、功耗方面的优势以及国产企业在技术创新、产业链协同、政策资本支持、国际化布局方面的出路,还通过国际巨头和国内企业的案例说明国产企业有在高端市场突破的能力。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/25141.html