本文将探讨春节前后央行降准降息预期落空这一现象,深入分析央行在货币政策上表现谨慎的原因,包括降准增加货币流通、降息降低债务成本以及推动债务增加等方面的空间受限情况,同时阐述这对宏观经济面临的挑战及政策路径转换的影响。

春节前后向来是央行降准降息的关键时期,然而今年,特别是春节过后,市场的期待却屡屡落空。为何央行在谈及货币政策时总表示还有空间,可在降准降息上却如此小心翼翼呢?

从降准方面来看,继续降准以增加流通中的货币量的空间十分有限。据央行2月13日发布的《2024年第四季度中国货币政策执行报告》数据,2024年四季度加权平均准备金率已降至6.6%,接近5%的最低水平,而且超储率回落至历史次低水平,2024年末金融机构超额准备金率为1.1%,仅高于2011年6月末水平。虽然降准旨在增加信贷投放,向市场注入更多广义货币M2,但目前我国M2已达历史最高水平,2024年M2为313.53万亿元,比上一年增长7.3%,增速是名义GDP增速4.2%的1.74倍,M2与GDP的比值达到233.3%,超过所有主要经济体,是经合组织平均水平的2倍以上。这表明注入市场的M2已严重超发,资金配置不合理,继续降准对宏观经济的边际效用会递减,货币政策在M2规模上空间有限,调整货币分配渠道和优化资金配置结构才是关键。

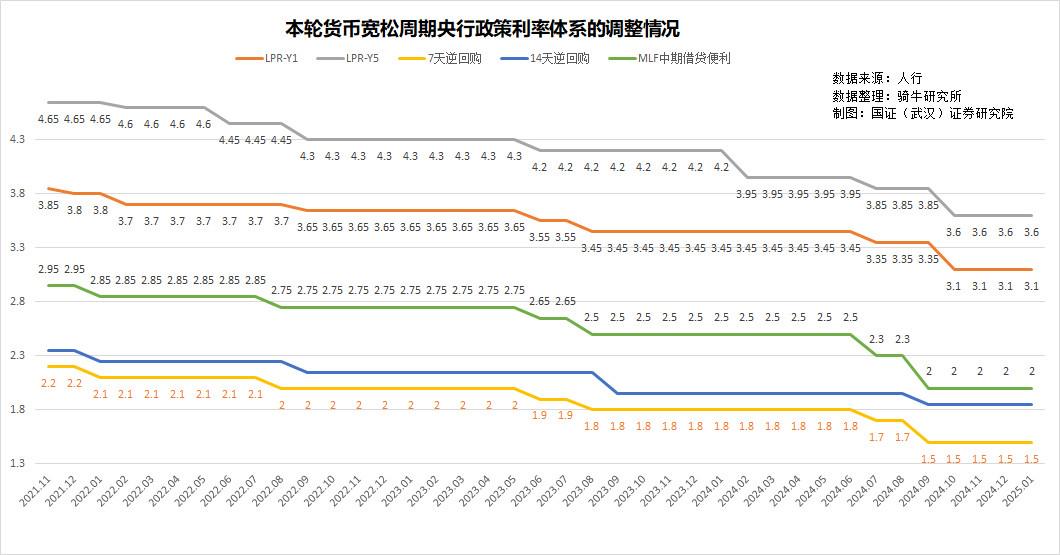

再看降息方面,我国自2021年12月开始的这一轮货币宽松周期至今已超3年。期间,7天逆回购利率从2.2%下降至1.5%,5年期贷款市场报价利率LPR从4.65%下调至3.6%,2024年12月末贷款加权平均利率和个人住房贷款利率分别为3.28%和3.09%,创下历史新低,中小银行的5年期存款利率从2021年底的3.3%下降至2024年底的1.9%。但进一步降息的空间面临诸多限制。

从内部看,银行净息差继续收窄限制了降息空间。截至2024年四季度末,我国商业银行净息差为1.52%,较同期下降17个基点,较2021年下降56个基点,2024年商业银行净利润同比下降2.3%,其中第四季度同比下降12.2%。而且由于房价持续下行,银行抵押贷款风险扩大,利润作为银行补充资本和降低风险的重要来源,净息差继续收窄会放大经营风险,虽然引导存款利率下行可减缓净息差收窄速度,但过低的5年期存款利率继续下降会影响居民消费。

从外部看,美联储货币政策和人民币汇率也是制约因素。2022年以来中美利差持续倒挂,人民币汇率面临贬值压力,随着利差倒挂幅度扩大,人民币兑美元汇率不断贬值。美国近期通胀回升、失业率下行、工资增长、消费旺盛,美联储预期6月份之前不太可能降息,年内降息预期锐减。而央行要维持汇率稳定,利率调整必须考虑汇率影响。

在推动企业和居民增加债务方面,空间同样有限。1月份社会融资规模增量虽达7.06万亿元创下历年1月最高纪录,但拆解结构可知,新增债务主要靠政府债主导,企业融资依赖短期票据,家庭债务继续缩表。1月份社会融资增量的70%由国债、地方债及城投债贡献,非金融企业社会融资增量中票据融资占比大,住户贷款同比大幅下降。而且2024年家庭部门资产负债表已衰退,2025年1月宏观杠杆率已达307.8%,远超280%的国际警戒线,过高的杠杆率会拖累经济增长。

2025年中国经济面临内需疲软、外部冲击和债务风险三大挑战,这倒逼货币和财政政策面临路径转换,是转向需求侧改革调整收入分配结构以提高居民消费能力(但需触及深层次矛盾),还是继续供给侧宽松而可能加剧债务风险,这是需要抉择的问题。

本文总结了央行在降准降息方面表现谨慎的原因,从降准增加货币量、降息降低融资成本和推动债务增加三个方面详细阐述了货币宽松空间的有限性,同时指出这种情况与当前中国经济面临的挑战共同作用,使得货币和财政政策面临路径转换的抉择。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/23950.html