华尔街金融巨头高盛对Unity Software Inc.的分析。Unity业绩公布后股价暴涨,但高盛指出在缺乏全年业绩指引和广告业务营收可持续性证据的情况下,其估值难以突破去年区间,从而下调目标股价。同时阐述了Unity在广告业务转型面临的压力、竞争情况以及自身优势等多方面情况。

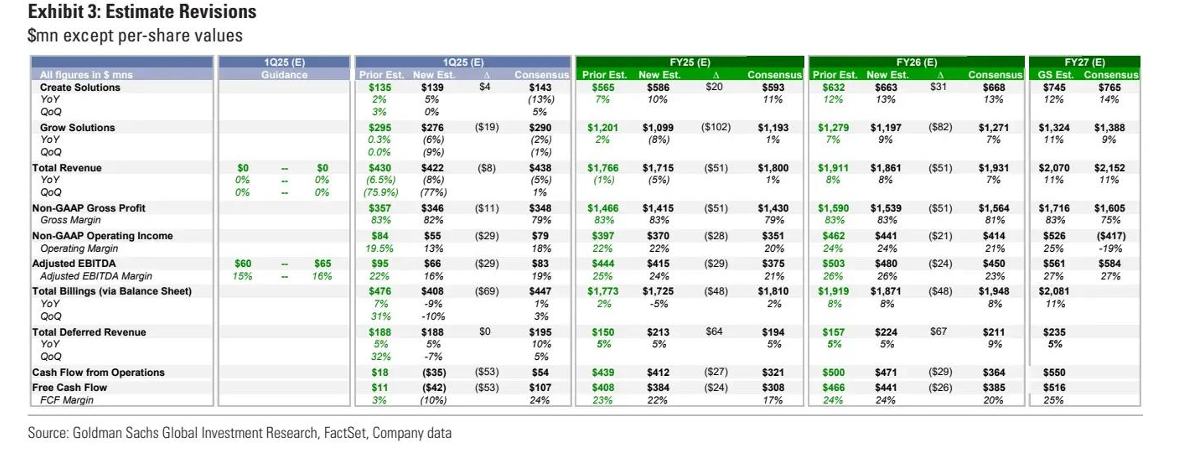

智通财经APP消息,华尔街的金融大鳄高盛近期发布了一份研究报告。报告显示,Unity Software Inc.(U.US)在公布业绩之后,股价出现了超30%的惊人暴涨。这一现象表明市场对该公司在移动端游戏引擎领域未来的强劲营收能力充满信心。然而,高盛却提出了不同的看法。高盛强调,投资者们若要看到Unity的估值突破去年的整体估值区间,就需要更加清晰的增长曲线,尤其是在缺乏全年业绩指引与展望的情况下,这一点显得尤为重要。此外,还需要有广告业务层面营收具有强烈可持续性的证据。基于这些考虑,高盛将Unity的12个月目标股价从21.5美元下调至20.5美元。与之相比,Unity当前的股价在28美元左右徘徊,这也就意味着高盛的分析团队认为市场对Unity的实际价值存在高估的情况。高盛还表示,关于加速转向Unity新的广告技术栈Vector的新公告,可能会使这个细分市场在2025年下半年的周转速度比预期要快。但这一转变可能会给Unity下一季度的广告业务营收带来压力,因为技术迁移往往需要耗费大量的时间,例如Unity将资源转移到Vector上就需要不少时间。同时,考虑到竞争环境,像与AppLovin、Epic Games之间的竞争日益激烈,这也是高盛对Unity增长前景至关重要的广告业务可持续性产生质疑的一个重要逻辑依据。在高盛的研报中,对Unity最新的业绩表现也有所点评。Unity的2024Q4财报显示其战略调整已经开始初见成效。Create业务(也就是游戏设计引擎业务,Unity游戏开发引擎相关的营收都被计入这个业务部门),该部门的营收同比增长了9%,这个数据超过了市场预期的7%。Grow业务(广告变现)则增长了2%,也超过了市场预期的持平状态。不过,高盛着重强调,广告技术栈Vector的迁移可能会对下季度的整体营收造成短期的压力。高盛进一步指出,Unity的新任CEO重新聚焦核心业务,这些核心业务包括引擎、云服务、客户变现(比如通过广告业务)等,并且战略性地控制新业务投资,像在AI、机器学习及行业解决方案扩展等方面。通过成本结构优化来实现增效。虽然管理层的方向是正确的,但高盛认为仍然需要观察战略执行的成效,而与广告业务挂钩的变现能力将会成为Unity未来战略的核心。毫无疑问的是,Unity有着游戏开发引擎技术的护城河,其跨平台部署能力以及游戏引擎所带来的Unity“开发 - 变现”闭环生态是它的核心优势。但是,仍然需要关注广告业务层面的执行力以及广告业务营收的可持续性,并且与专注于移动端广告投放系统的AppLovin等竞争对手之间愈发激烈的市场竞争也不容小觑。

游戏引擎业务仍然是Unity的核心驱动力,不过广告业务转型确实需要时间。Unity是一款在2005年最初发布的、广泛应用于游戏开发的跨平台引擎,它的目的是让游戏开发变得更加民主化,降低开发的门槛。随着时间不断推移,Unity持续扩展自身功能,如今已经支持多种平台,包括移动设备、桌面、主机以及虚拟现实和增强现实设备。跨平台支持是Unity引擎的核心竞争优势之一,它支持iOS、Android、Windows、macOS、PlayStation、Xbox、Nintendo Switch等多个平台,开发者只需要进行一次开发,就能够部署到多个平台。Unity还具备提供强大图形渲染功能的能力,其中包括高质量的光照、阴影、粒子系统等,同时支持2D和3D游戏的开发,并且其内置的物理引擎能够支持碰撞检测、刚体动力学等,这些功能可以帮助开发者实现真实的物理效果。Unity Asset Store能够提供大量的预制资源和插件,开发者能够快速获取自己所需的素材和工具。游戏引擎在游戏开发中是核心组件,它提供了图形渲染、物理模拟、音频处理、输入管理等基础功能。这使得开发者能够将精力集中在游戏设计和逻辑实现上,而不必从零开始构建底层技术。现代游戏引擎通常采用模块化架构,方便进行扩展和维护。例如,Unity采用组件化设计,游戏对象由多个组件组成,每个组件负责特定的功能。高盛强调,作为全球最大规模的移动游戏开发引擎提供商,Unity实现了“开发 - 分发 - 变现”的闭环(Create引擎用户直接使用Grow广告工具),在非游戏领域也取得了重要突破,比如数字孪生、工业设计等非游戏业务同比增长50%,在整体Create业务的营收比重持续扩大。因此,Create(开发工具)和Grow(广告变现)形成了完整的生态,推动了Unity用户留存率的提升(游戏引擎用户自然转化为广告客户)。在Unity的最新股票评级和目标价方面,报告中提到高盛将目标价从21.50美元下调至20.50美元,评级仍然为“中性”。高盛表示,最新的目标价是基于SOTP估值、DCF和并购溢价,采用SOTP(42.5%权重)+ DCF(42.5%)+ 并购溢价(15%)的模型。高盛在研报中指出,尽管Unity在Create业务方面继续大幅增长,但广告业务的转型需要很长一段时间,再加上整合风险和市场竞争,这些因素将导致股价层面出现短期的下行压力。但从长期来看,非游戏领域的扩展和新技术的应用可能会带来增长机会,所以维持中性评级,目标价低于当前股价,这也显示出高盛的谨慎立场。尽管Unity收购ironSource(为应用开发者和电信运营商提供增长工具)会带来长期的协同效应,但整合需求分散了Unity平台优化资源,从而导致产品路线图延迟和竞争地位削弱。此外,新广告技术栈Vector还处于早期阶段,公司虽然已经加大投入但还需要验证投资成效。高盛表示,Unity公司宣布加速转向新广告技术栈Vector,这可能会推动该业务板块在2025H2继续扩张,但技术迁移过程可能导致下季度广告营收以及营业利润共同承压。尽管市场可能认可公司对核心资产的聚焦,但投资者需要更清晰的增长曲线可见度(尤其在缺乏全年指引的情况下)及广告业务营收可持续性方面的证据,才能够突破前阶段的估值区间。在广告业务方面,竞争对手正虎视眈眈。高盛在研报中指出,来自AppLovin、Epic Games、Facebook、谷歌、微软、1st party technology等广告投放势力的竞争压力正在加剧,这也是影响Unity广告业务可持续性的重要因素。尤其是广告营销与移动应用技术开发公司AppLovin,该公司利用基于生成式AI的线上广告营销软件方案的需求可谓是井喷式增长。AppLovin能够在海量广告拍卖之间,高效且适配度极高地完成供应和需求之间的匹配。AppLovin能够为全球企业提供基于人工智能技术的“生成式AI + 广告营销”平台,这个平台涵盖了包括用户触达、流量变现、广告创意设计、营销数据检测等功能的线上广告营销一站式生态平台。业绩数据显示,AppLovin Q4营收高达13.7亿美元,同比增长44%,净利润高达5.992亿美元,同比增幅高达惊人的248%,折合每股收益1.73美元,远高于市场预期的1.26美元。根据财报,该公司第四季度广告相关的业务营收猛增73%,达到近10亿美元。AppLovin提供人工智能驱动的广告软件,并且管理层强调其广告AI大模型的改进仍处于早期阶段,未来将实现更个性化的广告投放模式。AppLovin管理层给出的业绩预期同样强劲,预计2025年第一季度营收将在13.55亿美元至13.85亿美元之间,高于13.2亿美元的市场预期,其中预计超过10亿美元将来自其广告业务部门。有着“AI超级牛股”称号的AppLovin股价表现自2024年以来可谓震撼全球,2024年全年股价涨幅高达惊人的700%,2025年以来涨幅高达30%,领跑整个美股市场,涨幅远超AI芯片霸主英伟达。

游戏引擎业务仍然是Unity的核心驱动力,不过广告业务转型确实需要时间。Unity是一款在2005年最初发布的、广泛应用于游戏开发的跨平台引擎,它的目的是让游戏开发变得更加民主化,降低开发的门槛。随着时间不断推移,Unity持续扩展自身功能,如今已经支持多种平台,包括移动设备、桌面、主机以及虚拟现实和增强现实设备。跨平台支持是Unity引擎的核心竞争优势之一,它支持iOS、Android、Windows、macOS、PlayStation、Xbox、Nintendo Switch等多个平台,开发者只需要进行一次开发,就能够部署到多个平台。Unity还具备提供强大图形渲染功能的能力,其中包括高质量的光照、阴影、粒子系统等,同时支持2D和3D游戏的开发,并且其内置的物理引擎能够支持碰撞检测、刚体动力学等,这些功能可以帮助开发者实现真实的物理效果。Unity Asset Store能够提供大量的预制资源和插件,开发者能够快速获取自己所需的素材和工具。游戏引擎在游戏开发中是核心组件,它提供了图形渲染、物理模拟、音频处理、输入管理等基础功能。这使得开发者能够将精力集中在游戏设计和逻辑实现上,而不必从零开始构建底层技术。现代游戏引擎通常采用模块化架构,方便进行扩展和维护。例如,Unity采用组件化设计,游戏对象由多个组件组成,每个组件负责特定的功能。高盛强调,作为全球最大规模的移动游戏开发引擎提供商,Unity实现了“开发 - 分发 - 变现”的闭环(Create引擎用户直接使用Grow广告工具),在非游戏领域也取得了重要突破,比如数字孪生、工业设计等非游戏业务同比增长50%,在整体Create业务的营收比重持续扩大。因此,Create(开发工具)和Grow(广告变现)形成了完整的生态,推动了Unity用户留存率的提升(游戏引擎用户自然转化为广告客户)。在Unity的最新股票评级和目标价方面,报告中提到高盛将目标价从21.50美元下调至20.50美元,评级仍然为“中性”。高盛表示,最新的目标价是基于SOTP估值、DCF和并购溢价,采用SOTP(42.5%权重)+ DCF(42.5%)+ 并购溢价(15%)的模型。高盛在研报中指出,尽管Unity在Create业务方面继续大幅增长,但广告业务的转型需要很长一段时间,再加上整合风险和市场竞争,这些因素将导致股价层面出现短期的下行压力。但从长期来看,非游戏领域的扩展和新技术的应用可能会带来增长机会,所以维持中性评级,目标价低于当前股价,这也显示出高盛的谨慎立场。尽管Unity收购ironSource(为应用开发者和电信运营商提供增长工具)会带来长期的协同效应,但整合需求分散了Unity平台优化资源,从而导致产品路线图延迟和竞争地位削弱。此外,新广告技术栈Vector还处于早期阶段,公司虽然已经加大投入但还需要验证投资成效。高盛表示,Unity公司宣布加速转向新广告技术栈Vector,这可能会推动该业务板块在2025H2继续扩张,但技术迁移过程可能导致下季度广告营收以及营业利润共同承压。尽管市场可能认可公司对核心资产的聚焦,但投资者需要更清晰的增长曲线可见度(尤其在缺乏全年指引的情况下)及广告业务营收可持续性方面的证据,才能够突破前阶段的估值区间。在广告业务方面,竞争对手正虎视眈眈。高盛在研报中指出,来自AppLovin、Epic Games、Facebook、谷歌、微软、1st party technology等广告投放势力的竞争压力正在加剧,这也是影响Unity广告业务可持续性的重要因素。尤其是广告营销与移动应用技术开发公司AppLovin,该公司利用基于生成式AI的线上广告营销软件方案的需求可谓是井喷式增长。AppLovin能够在海量广告拍卖之间,高效且适配度极高地完成供应和需求之间的匹配。AppLovin能够为全球企业提供基于人工智能技术的“生成式AI + 广告营销”平台,这个平台涵盖了包括用户触达、流量变现、广告创意设计、营销数据检测等功能的线上广告营销一站式生态平台。业绩数据显示,AppLovin Q4营收高达13.7亿美元,同比增长44%,净利润高达5.992亿美元,同比增幅高达惊人的248%,折合每股收益1.73美元,远高于市场预期的1.26美元。根据财报,该公司第四季度广告相关的业务营收猛增73%,达到近10亿美元。AppLovin提供人工智能驱动的广告软件,并且管理层强调其广告AI大模型的改进仍处于早期阶段,未来将实现更个性化的广告投放模式。AppLovin管理层给出的业绩预期同样强劲,预计2025年第一季度营收将在13.55亿美元至13.85亿美元之间,高于13.2亿美元的市场预期,其中预计超过10亿美元将来自其广告业务部门。有着“AI超级牛股”称号的AppLovin股价表现自2024年以来可谓震撼全球,2024年全年股价涨幅高达惊人的700%,2025年以来涨幅高达30%,领跑整个美股市场,涨幅远超AI芯片霸主英伟达。

高盛对Unity的分析涵盖多方面,包括股价估值、业务发展、竞争状况等。Unity业绩公布后股价虽涨但高盛认为其估值被高估,下调目标价。Unity的广告业务转型面临压力且竞争激烈,同时其在游戏引擎方面有优势且非游戏业务有突破。AppLovin在广告业务方面表现强劲且竞争威胁Unity。整体上Unity面临诸多挑战与机遇,高盛持谨慎态度。

原创文章,作者:Sorrowful,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/23668.html