美国宠物消费的增长情况,包括过去六年飙升66%,2024年预计达到1510亿美元且近半花费在宠物食品上。同时提到宠物鲜粮公司Freshpet在市场中的情况,如它在宠物鲜粮市场的领先地位、竞争优势、面临的挑战以及估值情况等。

依据美国宠物用品协会的数据显示,在过去的六年时间里,美国的宠物消费呈现出迅猛增长的态势,飙升幅度达到了66%。到了2024年,预计其宠物消费总额将会达到1510亿美元这样一个惊人的数字。而在这庞大的消费数额当中,差不多有一半的资金都被用在了宠物食品方面。

如今,养宠物的人在美国是越来越多了。从1996年一直到2024年,我们可以看到一个显著的变化,那就是养狗的美国家庭数量几乎增长了一倍,养猫的家庭数量也有了56%的增长。现在,近乎一半的美国家庭都有养狗的习惯,三分之一的家庭选择养猫。随着养宠物家庭数量的增多,宠物护理这个行业也随之不断地发展壮大。仅过去六年,宠物消费就如火箭般飙升了66%,在2024年达到预估值1510亿美元,其中宠物食品的支出占了近一半,这个支出的增长速度可是美国整体消费者支出增长率的两倍还多呢。

在宠物食品这个大市场中,像雀巢普瑞纳(Purina)和玛氏宠物护理(PetCare)等这样的主流品牌依旧占据着主导地位。它们主要经营的产品是干粮和罐头食品。然而,有一部分养宠物的人却有着自己的担忧,他们觉得这些产品里面加入了人工添加剂,而且缺乏高品质的食材。所以,这部分人正在积极地寻找那些能够针对宠物特定饮食需求而定制的新鲜宠物食品。

而Freshpet (FRPT)这家宠物鲜粮公司正好能够满足这部分消费者的需求。

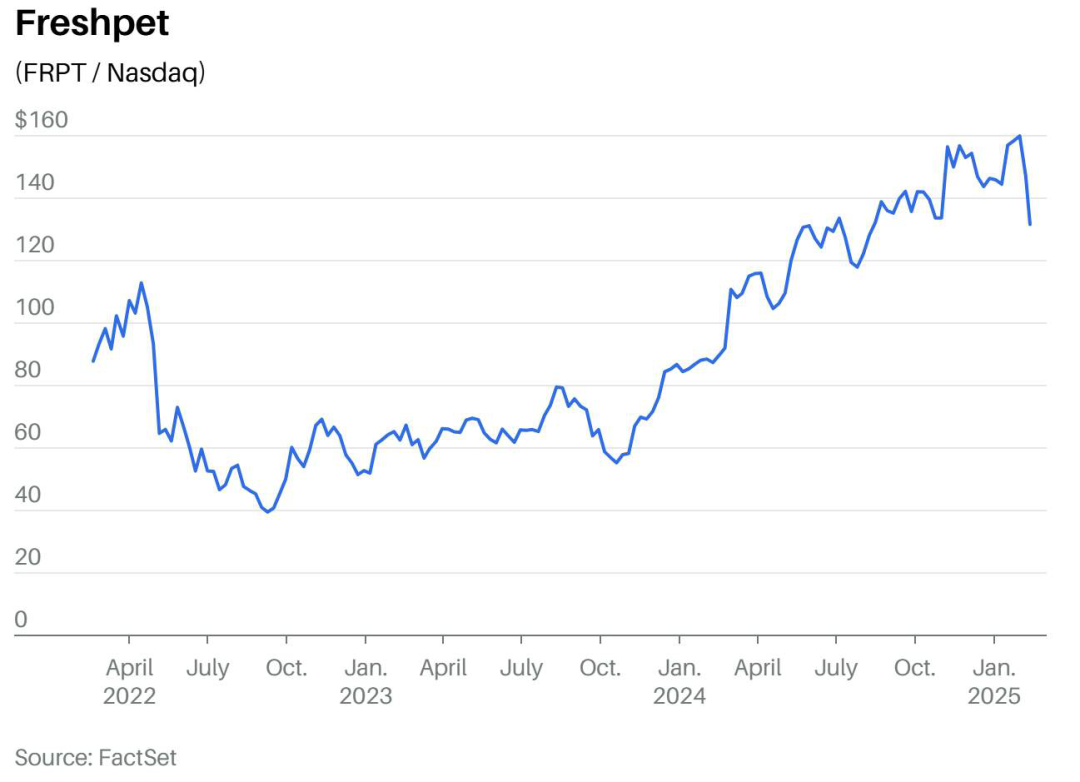

奥本海默(Oppenheimer)的分析师鲁皮什·帕里克(Rupesh Parikh)表示:“这和人类关注自身健康饮食,从而购买更多优质、天然、有机和清洁产品的趋势是如出一辙的。”帕里克对Freshpet给出的目标价为180美元,相较于2月13日131.59美元的收盘价,高出了37%。

Freshpet成立于2006年,目前在宠物鲜粮市场是当之无愧的领头羊。在2024年,它的销售额接近10亿美元,这个数字占到了美国宠物鲜粮实体店总销售额的95%左右。与Freshpet竞争的网店规模还非常小。而且,网店必须直接从仓库发货,但是Freshpet就不一样了,它已经在全美数千家零售商,像Costco、沃尔玛和Ralphs等,建立起了专门用来储存其产品的冰柜网络。这样做不仅更加方便,而且还能保证产品的新鲜度。

这种模式是资本密集型的,不过随着投资开始逐渐产生回报,Freshpet的利润率一直在不断地上升。帕里克预计,到了明年,Freshpet的自由现金流将会开始转变为正值。

Stephens的分析师吉姆·萨莱拉(Jim Salera)认为:“Freshpet是‘宠物人性化’趋势的先锋。”他对Freshpet股票给出了“增持”的评级,并且设定的目标价为190美元。萨莱拉还说道:“从某种程度上来说,这家公司为宠物创造了一个新的人类品质食品子类。”

现在,已经成为空巢老人的婴儿潮一代,还有推迟组建家庭的千禧一代,都是推动这一趋势的重要人群。原本用于养育孩子的钱现在变成了可自由支配的收入,很多人都愿意把钱花在宠物身上,并且愿意花费更多的钱去购买质量更好的宠物产品。

这就为Freshpet带来了一大批忠实的客户。在2024年的第二季度,略高于三分之一的Freshpet客户贡献了将近90%的销售额,而不到3%的客户贡献了总销售额的四分之一。管理层在去年8月的财报电话会议上提到,后者在过去的一年中增长了47%。他们还计划让这种良好的势头持续保持下去。

帕里克说:“这种模式的一个好处就是复购率非常高,一旦人们购买了这个产品,他们就会持续购买。”

Freshpet具有品牌认知度高、分销网络广泛以及对制造能力大力投资等竞争优势。像Farmer’s Dog、Ollie和NomNomNow等竞争对手虽然成立于2010年代,但是它们都没有达到Freshpet的规模。NomNomNow在2022年被玛氏收购了。

Freshpet还拥有自己的生产设施,不需要和其他公司签订合同,这对保证产品质量有着很大的帮助,而产品质量对于一个宠物鲜粮品牌来说是至关重要的。萨莱拉说:“这样的供应链让Freshpet能够对质量、呈现和交付进行严格的控制,这也正是消费者在为优质体验付费时所期望的。”正因为有了这种严格的控制,Freshpet自成立以来仅仅召回过两次产品,并且自2022年6月以来一直保持零召回。

关键数据

来源:彭博

从2019年开始,Freshpet的销售额每年大概增长30%左右,预计2024年也能够实现同样的增长幅度。华尔街的分析师预计,在未来的三年里,这家公司的销售额每年至少会增长20%,每股收益将会增长三倍以上,从2024年的每股0.9美元增长到2027年的3.13美元。

Freshpet将会在2月20日公布第四季度的财报。根据FactSet调查的分析师预计,每股收益将会达到0.41美元,同比增长32%,销售额将会增长23%,达到2.64亿美元。

目前,Freshpet的企业价值是预期年销售额的5倍,是未来12个月预期Ebitda的30倍,从估值的角度来看并不便宜,但是这两项指标分别远低于7.5倍和59倍的五年平均水平。

投资这类估值相对较贵的动量股本身是存在风险的。Freshpet的估值比较高是因为在大多数必需消费品股票表现疲软的时候,这家公司一直保持着20%以上的销售额增长。

如果销售额的增长速度慢下来,股票就会受到影响。萨莱拉说:“当你的估值高于同行的时候,你就必须持续盈利。”

2月10日,Freshpet的股价大幅下跌了11.4%,原因是一些分析师在这家公司2月20日发布财报之前,表达了对其增长可能放缓的担忧。不过,TD Cowen的分析师罗伯特·莫斯考(Robert Moscow)指出,如果管理层能够为今年的销售额和盈利增长前景给出积极的指引,那么股价将会出现反弹。他对Freshpet股票给出的评级为“买入”,目标价为174美元。

本文总结了美国宠物消费的增长趋势,阐述了宠物鲜粮公司Freshpet在市场中的领先地位、竞争优势、面临的估值和增长速度等问题。指出虽然Freshpet有众多优势,但估值较高且存在增长放缓影响股价的风险。同时,不同分析师对其股票有不同评级和目标价。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/20291.html