摩根士丹利下调英伟达GB200出货量预期这一事件,分析下调的原因,包括微软资本支出增速减缓、大语言模型发展中的供应链瓶颈、云计算行业资本支出增速放缓等因素,同时也提及尽管存在这些问题,但大语言模型开发不会因供应链问题放慢,以及云计算行业资本支出的周期性特点。

英伟达的出货量似乎发出了一个预警信号,云计算行业的周期难道要见顶了吗?摩根士丹利可是下调了英伟达GB200的出货量预期呢。

摩根士丹利大中华区半导体研究团队发布的研报显示,2025年英伟达GB200的出货量被大幅下调。之前预期是3 - 3.5万件,现在已经下调到2 - 2.5万件,最糟糕的情况可能会低于2万件。这一调整可不得了,GB200供应链的市场影响可能会达到300亿至350亿美元,这对相关的供应链以及半导体企业来说,就像一座大山压了下来,压力巨大啊。

那摩根士丹利为什么要下调呢?这里面是有原因的。首先,微软可是GB200芯片的主要客户之一,微软的资本支出增速开始减缓了,这就像多米诺骨牌的第一张牌倒下一样,对整个供应链都会产生负面影响。其次啊,大语言模型(LLM)的发展现在处于一种等待供应链跟上的状态。就好比跑步比赛,大语言模型这条腿跑得很快,但是供应链这条腿还在后面拖着。网络和电力问题就是GB200的两大瓶颈,这两个问题就像两座大山,不是那么容易就能翻过去的,短期内想完全解决是很困难的。

还有一个因素就是云计算行业自身。到2025年第四季度,云计算行业的资本支出增速预计会放缓到个位数,这就像一阵逆风,对GB200的出货量也会产生负面影响。同时呢,市场对于大语言模型(LLM)的效率方面还存在争议,就像一群人在讨论一个东西好不好,各有各的看法。像DeepSeek和微软之间就存在相关的分歧,这种情况到2025年可能还会持续下去,这就导致市场很难重新评估这些股票的价值。

不过呢,虽然微软的资本支出增速减缓了,但是微软也有自己的说法。微软表示,到2025财年末,他们已经做了很多大投资了,虽然花钱的速度会慢下来,但是应该能够满足近期的需求。Meta在2024年第四季度增加了资本支出,虽然2025年保持平稳,但是Meta的投入也表明了HGX和低端GB200芯片是足够支持大语言模型持续开发的。

所以啊,摩根士丹利认为,尽管现在供应链存在瓶颈,但是大语言模型的开发并不会因为这些供应链的问题而放慢脚步,对于AI芯片的长期前景,摩根士丹利还是比较乐观的。

2025年行业周期或许会到达顶峰

摩根士丹利指出,云计算行业的资本支出是有周期性的。从历史数据来看,云计算行业通常会经历2 - 3年的增长周期,然后就会进入2 - 4个季度的下行周期。这个下行周期主要的表现就是美国大型云服务商的同比增长会放缓。

最新的数据表明,因为市场对GPU服务器的投资,云计算资本支出从2023年第二、三季度触底之后就开始回升了。2024年第三季度云计算资本支出同比增长62%,比第二季度的59%还要高,这增长的势头看起来还挺强劲的呢。

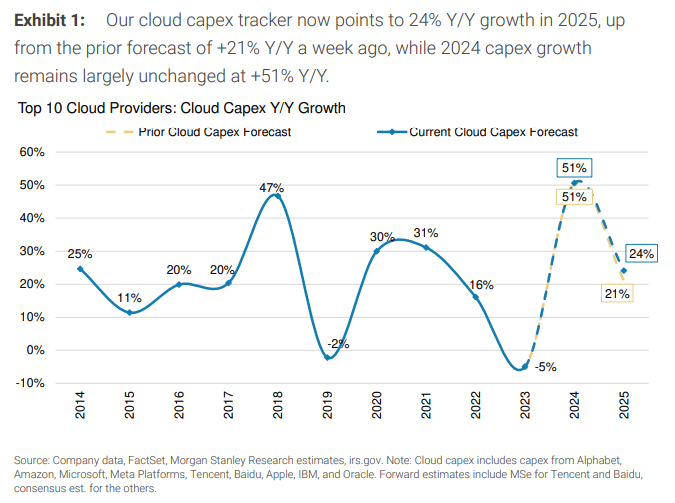

而在摩根士丹利北美硬件研究团队的最新研报中,对2025年前十大云厂商资本开支增速的预期是同比24%(之前是21%)

本文总结了摩根士丹利下调英伟达GB200出货量预期这一事件及其影响。分析了下调原因涉及微软资本支出、大语言模型供应链瓶颈、云计算资本支出增速等因素,也阐述了行业相关企业的应对情况,最后提到大摩对AI芯片长期前景乐观,并讲述了云计算行业资本支出的周期性特点。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/10437.html