本文围绕金龙羽2024年年报展开,深入分析了公司在这一年面临的业绩困境。详细阐述了主营业务受工程建设放缓和行业竞争加剧的影响,以及固态电池项目投入导致亏损扩大的情况,同时提及了高管变动和股东质押带来的公司治理隐忧,最后对公司未来发展提出了思考。

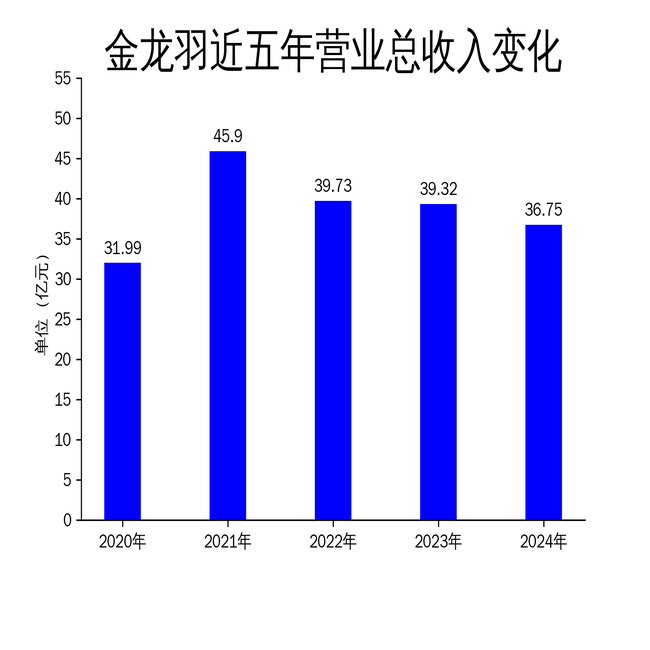

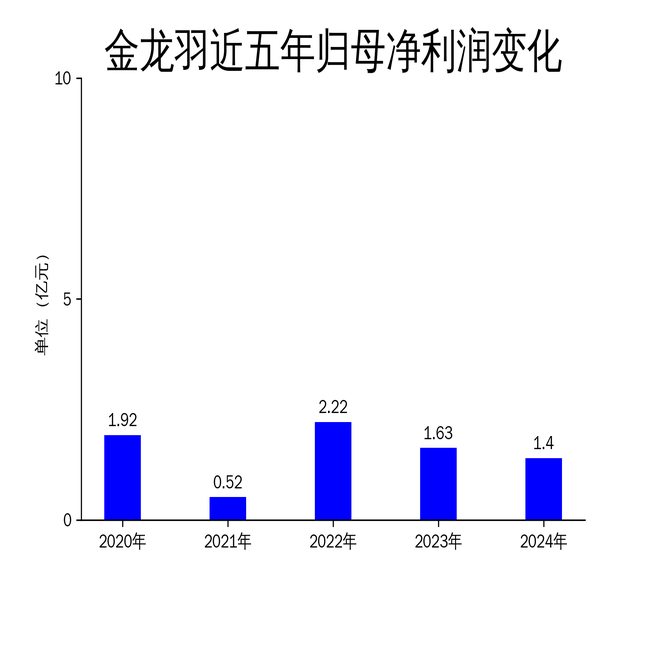

在2025年4月2日,金龙羽正式对外发布了2024年年报。从年报数据来看,公司在这一年的经营状况并不乐观。具体而言,公司实现的营业收入为36.75亿元,与上一年相比,同比下降了6.53%;归属于上市公司股东的净利润为1.4亿元,同比降幅更是达到了14.14%。

金龙羽一直以来都在电线电缆领域持续深耕,不过在2024年,受到工程建设放缓以及行业竞争加剧等因素的综合影响,公司的业绩表现差强人意。更为雪上加霜的是,公司在固态电池项目上大力投入研发和产业化工作,这不仅没有在短期内带来收益,反而使得亏损进一步扩大,进而严重拖累了整体利润。

主营业务承压,市场竞争加剧

金龙羽的核心主营业务是电线电缆的研发、生产与销售。其主要产品涵盖了普通电线电缆和特种电线电缆这两大类别。虽然公司在特种电线电缆领域拥有一定的技术优势,然而2024年整体市场环境极为复杂。工程建设需求的放缓,直接导致公司的营收和净利润双双出现下滑。从报告期的数据可以清晰看出,公司营业收入同比下降了6.53%,净利润同比下降了14.14%,这充分显示出主营业务面临着巨大的市场压力。

除此之外,电线电缆行业竞争异常激烈,原材料价格的频繁波动也对公司的利润产生了不利影响。为了应对市场变化,公司采取了“以销定产”的模式以及双渠道销售策略(直销 + 经销)。但在短期内,这些措施难以扭转行业整体疲软的态势。特别是在房地产行业持续低迷的大背景下,公司对房地产类客户实施了严格的信用审核政策。虽然这一政策降低了应收款项的风险,但同时也在一定程度上限制了部分业务的拓展。

固态电池项目投入加大,短期亏损扩大

在2024年,金龙羽持续推进固态电池及其关键材料的研发工作,并且专门设立了新能源合资公司来负责该项目的产业化。从报告期内的情况来看,公司孙公司金龙羽新能源(惠东)有限公司计划投资12亿元建设固态电池关键材料量产线项目,这足以显示出公司对新能源领域的高度重视。然而,固态电池项目目前仍处于研发阶段,短期内根本无法实现盈利,反而因为投入的不断增加,导致亏损进一步扩大。

尽管公司在固态电池领域取得了一些技术突破,但是该行业技术门槛极高、研发周期漫长,而且市场竞争异常激烈。金龙羽能否在固态电池领域占据一席之地,目前还需要时间来进行验证。另外,公司在这一领域的巨额投入也给其现金流带来了巨大压力。报告期内,公司经营现金流净额为 -1860万元,同比下降了109.3%,这充分显示出公司在资金管理方面面临着严峻的挑战。

高管变动与股东质押,公司治理隐忧

在2025年4月1日,金龙羽副总经理程华因达到法定退休年龄而辞职,并且不再担任公司及控股子公司的任何职务。高管的变动很可能会对公司的战略执行和日常管理产生一定的影响,尤其是在公司正处于业务转型的关键时期。此外,公司实际控制人郑有水在2024年多次质押股份,截至2025年3月28日,累计质押股份数量达到了6804万股,占其持股比例的27.66%,占公司总股本的15.72%。股东频繁质押股份的行为,很可能会引发市场对公司资金链和治理结构的担忧。

总体而言,金龙羽在2024年面临着主营业务下滑和新能源项目投入的双重压力。尽管公司在固态电池领域展现出了一定的战略布局,但是在短期内难以扭转业绩颓势。未来,公司需要在市场竞争日益加剧的背景下,进一步优化业务结构,提升自身的盈利能力,同时加强公司治理,以积极应对内外部的各种挑战。

本文分析了金龙羽2024年年报,指出其主营业务受工程建设和行业竞争影响业绩下滑,固态电池项目投入导致亏损扩大,还存在高管变动和股东质押的公司治理隐忧。公司短期内业绩颓势难改,未来需优化业务结构、提升盈利能力并加强治理以应对挑战。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/49391.html