本文围绕炬芯科技2024年年报展开,详细阐述了公司在营收利润、研发投入以及市场竞争等方面的情况,分析其发展成果与面临的挑战。

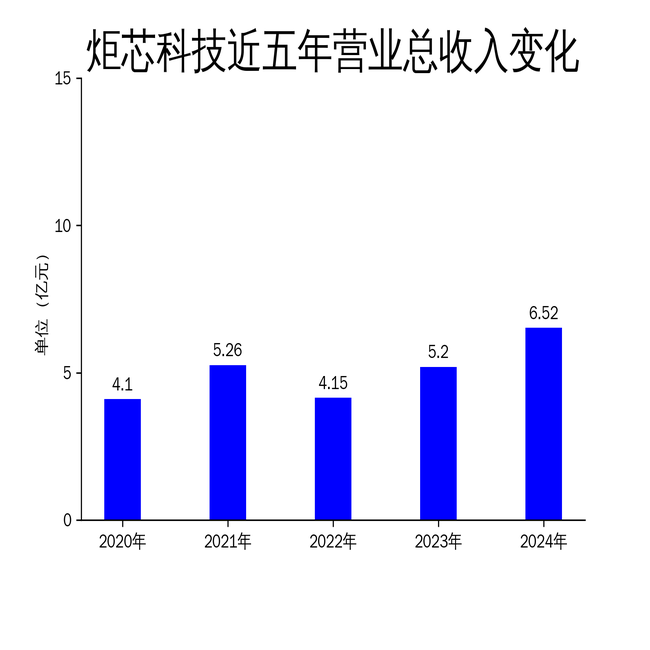

在2025年3月30日,炬芯科技正式发布了2024年年报。这份年报展示了公司在过去一年里取得的不俗成绩,全年营业总收入达到了6.52亿元,与上一年相比,增长幅度高达25.34%;归属净利润为1.07亿元,同比增长更是达到了63.83%。不过,即便公司在智能音频SoC芯片领域有着显著的进展,但高研发投入和日益激烈的市场竞争压力,无疑是其未来发展道路上需要跨越的重要障碍。

一、营收与利润双增长,但毛利率提升有限

炬芯科技在2024年实现了营业总收入6.52亿元,同比增长25.34%,归属净利润达到1.07亿元,同比增长63.83%。这样的增长态势主要得益于公司在蓝牙音箱芯片市场的深入拓展,以及与众多一线品牌建立了良好的合作关系。然而,值得注意的是,尽管营收和利润都呈现出增长的态势,但公司毛利率的提升幅度却相对有限。全年毛利率为46.43%,仅仅同比提升了5.17个百分点。这一数据反映出公司在成本控制和提高产品附加值方面,还有很大的改进空间。

公司在低延迟高音质市场的布局也收获了一定的成效,尤其是在家庭影院无线音响系统和无线麦克风领域。不过,这些领域的市场竞争异常激烈,技术更新换代的速度也非常快。为了在这个市场中保持技术领先地位,炬芯科技需要不断加大研发投入。

另外,公司的端侧AI处理器芯片在国际一线品牌客户中的出货量持续增加,这为公司未来的发展提供了有力的支撑。但是,面对多元化的市场需求,公司在产品多矩阵布局的优化方面还需要进一步加强,以此来提升整体的市场竞争力。

二、高研发投入持续,但资金压力不容忽视

炬芯科技在2024年的研发费用达到了10,022.55万元,同比增长35.37%,研发投入占公司营业收入的比例高达35.73%。如此高比例的研发投入,充分显示了公司对技术创新的高度重视。然而,这也给公司带来了不小的资金压力。特别是在低功耗边缘算力研发方面,公司需要持续投入大量的资源,才能保持技术的领先地位。

公司在AIoT智能终端音频领域的布局取得了显著的进展,基于CPU、DSP加NPU三核AI异构的核心架构已经研发成功,并且正在向客户送样。这一技术突破将有助于公司在未来的市场竞争中占据更有利的位置。但是,新技术的研发和推广需要大量的资金支持,公司必须谨慎地平衡研发投入和财务健康之间的关系。

此外,公司在无线通讯技术领域的布局也在逐步推进,包括UWB、WiFi、星闪等技术的研发。这些技术的研发和应用将为公司带来新的业务增长点,但同时也需要持续的资金投入和技术积累。

三、品牌渗透率提升,但市场竞争加剧

炬芯科技在蓝牙音箱芯片市场的品牌渗透率稳步提高,其产品已经广泛应用于哈曼、SONY、安克创新、Razer等知名品牌的产品中。公司在低延迟高音质无线音频产品市场也取得了显著的进展,成功进入了Samsung、SONY、Vizio等知名品牌的供应链。这些成果充分展示了公司在市场拓展方面的实力,但与此同时,也意味着市场竞争将更加激烈。

在无线家庭影院音响系统市场,炬芯科技凭借出色的产品品质和在低功耗技术方面的深厚积累,帮助终端品牌客户推出了深受消费者喜爱的产品。然而,这个市场的技术更新速度非常快,公司需要不断进行创新,才能保持自己的竞争优势。

此外,公司在智能手表芯片市场的布局也取得了一定的成效,第二代智能手表芯片在TITAN、realme、Nothing等品牌中迅速放量。不过,智能手表市场的竞争同样激烈,公司需要不断提升产品的性能和用户体验,以应对市场的挑战。

总体而言,炬芯科技在2024年取得了令人瞩目的营收和利润增长。然而,高研发投入和日益激烈的市场竞争压力,依然是其未来发展过程中需要重点关注和解决的重要挑战。公司需要在技术创新和市场拓展之间找到一个平衡点,从而实现持续、稳健的发展。

本文围绕炬芯科技2024年年报,分析了其营收与利润增长、毛利率提升、研发投入、品牌渗透等方面的情况。虽取得一定成绩,但高研发投入和市场竞争压力是未来发展的挑战,公司需平衡技术创新与市场拓展以实现稳健发展。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/47535.html