本文聚焦劲仔食品2024年财报,详细阐述了公司在营收、利润、分红等方面的表现,同时深入分析了其营收增速放缓、营销投入加大、核心产品增长趋势变化、产能问题等潜在挑战,并提及了股价变动情况。

在3月24日晚,劲仔食品正式披露了2024年财报。这份财报展现出了公司在过去一年的经营成果,有令人欣喜的增长,也存在着一些需要关注的问题。

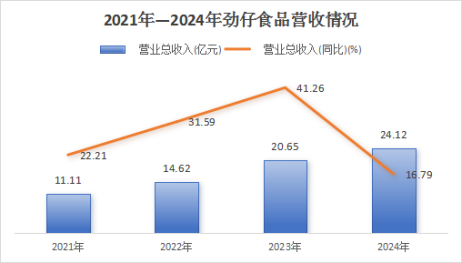

报告期内,劲仔食品展现出了良好的经营态势。公司实现营收24.12亿元,与上一年相比,同比增长了16.79%;归母净利润达到2.91亿元,同比增长幅度更是高达39.01%。值得注意的是,利润增速大幅超过了收入增速,这主要是因为部分原辅料价格下降,使得相应的营业成本降低。2024年,其毛利率为30.47%,同比提升了2.3个百分点,净利率也提升至12.17%。

随着利润的上涨,劲仔食品也同步公布了分红预案。公司拟以4.48亿股为基数,合计拟派发现金红利1.34亿元(含税)。如果加上半年度派发的0.45亿元现金红利,全年累计现金分红达到1.79亿元,占年度归母净利润的61.46%。如此可观的分红,对于股东来说无疑是一个好消息。

然而,在这份看似营利双增的漂亮答卷背后,也隐藏着一些值得关注的隐忧。

对比劲仔食品前三年的营收增速,2021年 - 2023年分别为22.21%、31.59%、41.26%,而2024年的增速明显放缓。这一变化值得公司管理层深入思考,探寻背后的原因。

制表:左宇

同时,在2023年劲仔完成了“三年倍增”阶段性目标后,董事长周劲松又提出了未来三年“再造一个劲仔”的新“三年倍增”计划。若要实现该目标,2024年 - 2026年公司业绩年复合增长率需要达到26%。但2024年16.79%的营收增速,无疑给今明两年的业绩增长带来了巨大的压力。

需要指出的是,这样的成绩还是劲仔食品加大了营销投入后的结果。

报告期内,公司销售费用达2.89亿元,较上年增长了29.88%,销售费用率提升约1.2个百分点至11.97%。其中,品牌推广费增长显著,达到1.23亿元,同比增长67.66%,占销售费用的比重也提升至四成以上。

再细分到广告宣传费,2024年劲仔的投入金额达7191.33万元,而2023年为2563.87万元,近乎是2023年的3倍。在这一年,劲仔成为乡村振兴主题综艺《种地吧2》的行业赞助商,冠名湖南卫视推理类综艺《魔方新世界》,并与芒果TV解密综艺《密室大逃脱》展开合作。如此大规模的营销投入,虽然可能在一定程度上促进了销售,但也增加了公司的成本。

从业务角度来看,作为“鱼类零食第一股”,鱼制品一直是劲仔食品的拳头产品,销售规模常年居休闲鱼制品领域首位。

2024年,劲仔食品鱼制品销量为33115.46吨,同比上涨20.19%;贡献了15.33亿元、约63.57%的营收,收入同比增长18.76%。不过,该品类在2022年、2023年的收入增速分别为24.74%、25.87%,增长趋势已现放缓迹象。

左宇 摄

除了核心的鱼制品,公司将鹌鹑蛋、豆干视为第二、第三增长曲线。

2024年,包括鹌鹑蛋和手撕肉干两个产品系列在内的禽类制品收入为5.09亿元,同比增长12.67%,东吴证券研报预计,鹌鹑蛋全年销售额在4亿元左右;豆制品收入2.47亿元,同比增长13.89%。不过,目前这些品类在规模及增速上,仍不及鱼制品。

在增长的同时,劲仔食品的产能问题也不容忽视。

2024年,公司鱼制品生产量为33827.85吨,设计产能为33000吨/年,产能利用率达102.51%,目前在建产能为6000吨/年;豆制品生产量7196.56吨,产能利用率102.81%,且并无在建产能。如果后续产品销量持续攀升,产能能否及时匹配市场需求,将成为摆在公司面前的一道现实难题。

在业绩披露次日(3月25日),劲仔食品股价下跌1.71%,报收12.09元/股,较年初的起始价(13.7元/股)已跌去11.75%。股价的下跌或许也反映出市场对于公司未来发展的担忧。

本文围绕劲仔食品2024年财报展开,指出公司在营收、利润上有增长且分红可观,但营收增速放缓、营销投入加大、核心产品增长趋势变化以及产能问题等给公司未来发展带来挑战,股价下跌也体现了市场的担忧。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/44069.html