本文聚焦药明生物2024年财务情况,涵盖其业务发展、订单状况、各业务板块收入表现等内容,同时介绍了公司对2025年的展望以及当前的市场股价情况。

在国内医药外包领域,有一家颇具影响力的龙头企业——药明生物。它脱胎于药明康德2011年的生物制药和生物工艺部,并于2017年成功在港股上市。药明生物的主要业务是助力合作客户开展生物药的发现、开发以及生产工作。

从2024年财报数据来看,药明生物的业务发展态势良好。这一年,公司新增了151个综合项目,使得综合项目总数达到了817个。值得注意的是,超过一半的新增项目来自美国客户。而且,临床三期项目数达到66个,非新冠商业化生产项目数为21个。此外,2024年从外部转入了20个新药临床试验申请(IND)后项目,其中包括13个临床后期和商业化生产项目。自2018年以来,药明生物总计赢得了89个综合项目。

在订单方面,截至2024年12月31日,药明生物未完成订单总额高达185亿美元。其中,未完成服务订单为105亿美元,未完成潜在里程碑付款订单为80亿美元。3年内未完成订单为37亿美元。2025年1月,药明生物与默沙东就药明海德爱尔兰敦多克疫苗基地达成了资产转让协议。药明生物提到,此协议使得约30亿美元未完成服务订单取消。不过,扣除该协议的影响后,未完成订单总额比上一年增加了约9亿美元。

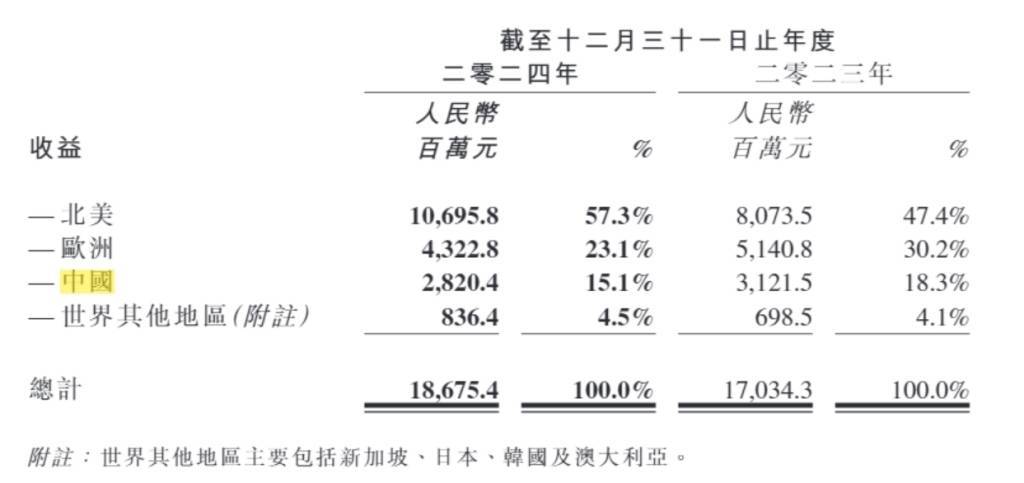

接下来看看业务板块的收入情况。2024年,生物药收入为147.31亿元,在总收入中占比达到78.9%。而XDC收入为39.44亿元,实现了翻倍增长。XDC专注于为ADCs及各种生物偶联药物提供CRDMO服务。从业务阶段来划分,2024年IND前服务收入为70.62亿元,同比增长30.7%,占总收益的37.8%;早期临床开发服务收入为38.16亿元,同比增长5.5%;后期临床服务及商业化生产收入为74.85亿元,同比下降3.2%。

对于2025年,药明生物给出了积极的发展指引。公司预计2025年整体收入增长12%至15%,持续经营业务收入增长17%至20%。药明生物首席执行官陈智胜表示,在2024年面对错综复杂的宏观环境时,公司保持了战略定力和强大韧性,实现了集团收益9.6%的同比增长。展望未来,依托R(研究)、D(开发)和M(生产)平台全链条的强劲增长动能,2025年将开启公司加速释放长期价值的新纪元。

在3月25日收盘时,药明生物的股价报25.9港元/股,跌幅为1.71%,市值为1063.7亿港元。

本文详细介绍了药明生物2024年的财务状况,包括新增项目、订单情况、各业务板块收入表现等,同时展示了公司对2025年的积极展望。尽管股价在3月25日有所下跌,但公司业务发展仍呈现出一定的活力和潜力,未来能否实现预期增长值得关注。

原创文章,作者:东海凝丝,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/43832.html