本文详细介绍了深圳于3月16日发布的住房公积金贷款和利息补贴政策的调整优化内容,涵盖贷款额度、首付比例、多子女家庭购房政策等多个方面,旨在进一步满足职工住房需求。

在深圳这座充满活力与机遇的城市,未来若符合购买首套房、拥有两个及以上子女、购买保障性住房等多种情形,个人住房公积金贷款最高额度可达126万元,家庭最高可贷更是高达231万元。这一令人振奋的消息源自3月16日深圳发布的最新政策。

3月16日,从深圳市住房和建设局微信公众号了解到,深圳市住房公积金管理委员会发布了《关于〈深圳市住房公积金贷款管理规定〉的补充规定》(以下简称《贷款补充规定》)以及《关于我市住房公积金利息补贴有关事项的通知》(以下简称《利息补贴通知》)两项重要文件。此次对深圳市住房公积金贷款和利息补贴政策进行调整优化,其目的十分明确,就是为了进一步满足职工的住房需求,让住房公积金制度的保障作用得到更好的发挥。并且,这两项文件将于2025年3月24日起正式实施。

家庭最高可贷231万元

为了加大对职工购房的支持力度,《贷款补充规定》对深圳市住房公积金贷款最高额度作出了三项重要调整。

一是上调最高(基础)额度:如果是个人申请住房公积金贷款,最高额度将从原来的50万元提高至60万元;若是家庭申请,最高额度则从90万元提高到110万元。这一调整,无疑为职工购房提供了更有力的资金支持。

二是调整最高额度上浮情形和比例:对于购买深圳市首套房的情况,上浮比例从之前的20%提高至40%;有两个及以上子女(这里的子女包含未成年子女以及在全国范围内无住房公积金贷款记录的成年子女)的家庭在深圳市购房,上浮比例从10%大幅提高至50%;同时,新增了购买深圳市保障性住房上浮情形,上浮比例为20%。值得注意的是,如果同时符合多种上浮情形,可累加上浮比例,最高可上浮110%,也就是个人最高可贷126万元,家庭最高可贷231万元。

三是优化动态调整机制,依据深圳市上年度末住房公积金个贷率,分区间调整最高额度上浮比例或暂停上浮。据深圳市公积金中心相关负责人介绍,按照往年数据,首套房上浮政策可覆盖90%以上贷款申请职工。

可贷额度提高至账户余额16倍

深圳市公积金中心相关负责人透露,在前期意见征集阶段,有近10%的意见都涉及提高住房公积金可贷额度的账户余额倍数。为了切实回应群众诉求,同时充分考量深圳市住房公积金资金流动性状况,《贷款补充规定》将可贷额度从原本账户余额的14倍提高至16倍,不过同时要求不超过上述最高额度。

需要提醒的是,可贷额度还需要结合职工的还款能力、还款期限等因素综合计算,最终额度以审批结果为准。这一政策的实施,将进一步保障中低收入家庭、工作年限较短的青年人等住房公积金账户余额相对较少的职工群体,帮助他们更多、更快地获得住房公积金贷款。

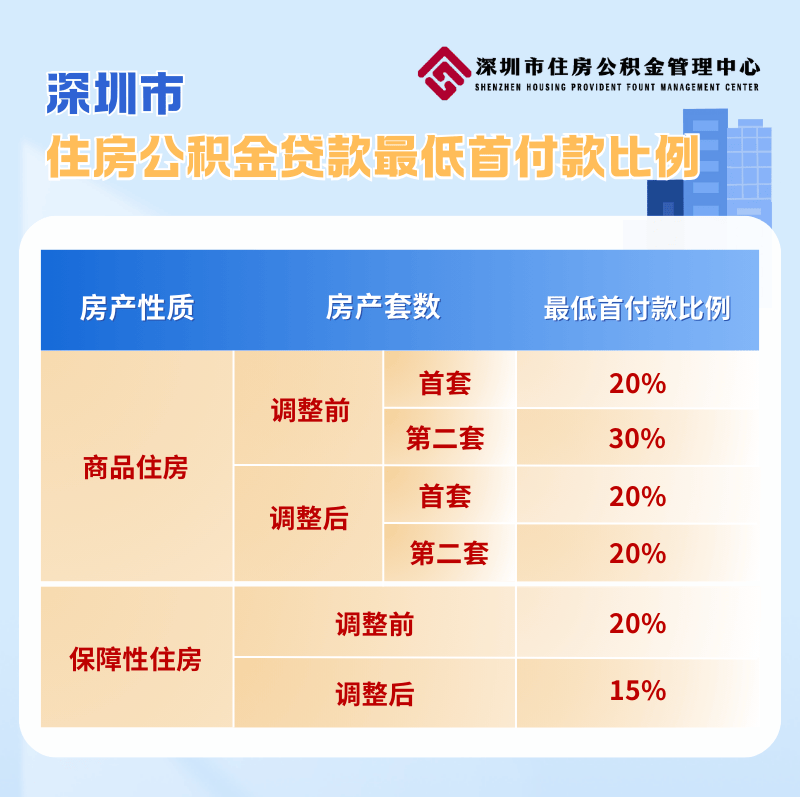

调整最低首付款比例

在原政策下,深圳市住房公积金贷款最低首付款比例为首套房20%,二套房30%。为了充分助力满足职工刚性和多样化改善性住房需求,特别是重点支持职工购买保障性住房,《贷款补充规定》明确对深圳市住房公积金贷款最低首付款比例进行调整。

此次调整后,购买深圳市商品住房时,不再区分首套和第二套,最低首付款比例统一调整为20%;购买深圳市保障性住房,最低首付款比例调整为15%。若职工申请住房公积金和商业住房组合贷款,最低首付款比例则执行二者中较高者。

多子女家庭购买第二套商品住房

适用首套房政策

为了积极落实国家生育支持政策,切实加大对多子女家庭购房的支持力度,《贷款补充规定》明确指出,多子女家庭在深圳市已拥有一套住房的情形下,若使用住房公积金贷款购买第二套商品住房,可适用首套住房公积金贷款政策。

这就意味着,多子女家庭购买第二套商品住房时,不仅能享受首套房贷款利率优惠,而且仍可享受贷款最高额上浮90%的政策。其中,首套房上浮40%,多子女家庭购房上浮50%。深圳市公积金中心相关负责人强调,该政策适用于有两个及以上未成年子女的家庭,成年子女不计入。

夫妻账户余额可直接“冲还贷”

为了支持职工充分使用住房公积金账户资金,《贷款补充规定》增设了夫妻“冲还贷”业务。职工办理住房公积金贷款后,可申请将其本人和配偶的住房公积金账户余额,直接冲抵住房公积金贷款本息。

对于组合贷款,“冲还贷”只支持冲抵住房公积金贷款部分,商贷部分提前还款按各商业银行规定执行。具体来说,夫妻双方在一个自然年度内可以各办理一次“冲还贷”,只需携带有效身份证件、婚姻状况材料至贷款行的贷后网点即可办理。此项政策简化了以往“先还贷再提取”的流程,省去了提取环节,让办事更加便捷。

放宽变更登记住房权利人限制

为了进一步优化住房公积金贷款服务,解决职工实际需求,《贷款补充规定》放宽了住房公积金贷款变更登记权利人限制。

调整前,住房公积金贷款未还清,不得申请变更借款人、抵押人。调整后,职工在未还清住房公积金贷款的情况下,因离婚财产分割、夫妻更名、继承等事由,也可以申请变更借款人、抵押人。

深圳市公积金中心相关负责人表示,有此类变更需求的职工,可携带有效身份证件、不动产权证书、婚姻状况材料以及变更原因说明等材料,前往原贷款行的贷后网点提交申请。这项政策的实施,可以满足住房公积金贷款职工办理非交易类二手房“带押过户”的需求。

异地贷款取消户籍和首套房限制

此前,只有深圳户籍且在深购买首套房的异地缴存职工,才可以向深圳市公积金中心申请贷款。为了便利异地缴存职工在深置业,《贷款补充规定》取消了户籍和首套房限制。

异地缴存职工,无论是否具有深圳户籍,只要满足深圳市住房公积金贷款条件,在深购买首套或第二套商品住房时,都可以向深圳市公积金中心申请住房公积金贷款(含商转公贷款)。

例如,惠州缴存职工在深圳购房时,只要满足相关条件,就可以向深圳市公积金中心申请贷款,享受与本地贷款职工同等的贷款额度、贷款利率等权益。

深圳市公积金中心相关负责人表示,有此类需求的职工,可携带有效身份证件、婚育证明、购房合同、异地贷款缴存使用证明等材料,前往深圳市政务服务中心住房公积金服务厅(福田、宝安、龙岗、龙华管理部)办理。

加大利息补贴力度

深圳市自2012年12月起就实施了住房公积金利息补贴政策,对于缴存时间累计满一年且未使用过住房公积金贷款的职工,除按国家规定利率获得缴存期间的住房公积金利息外,在销户时还可享受额外利息补贴,补贴金额为历年结息总额(含销户利息)乘以补贴比例。

为了充分发挥住房公积金制度的保障作用,更大程度惠及职工,《利息补贴通知》提高了补贴比例:累计缴存年限在1(含)—5年,补贴比例从5%提高至10%;累计缴存年限在5(含)—10年,补贴比例从8%提高至15%;累计缴存年限在10年及以上,补贴比例从12%提高至20%。

此外,为了强化住房公积金贷款风险防控,《贷款补充规定》还明确,开展商转公贷款住房价值评估。深圳市公积金中心将线上向房地产评估机构发起评估,整个流程不会延长商转公贷款审批时间,也不会向职工收取任何评估费用。

本文介绍了深圳住房公积金贷款和利息补贴政策的调整优化内容,包括贷款额度提高、首付比例调整、多子女家庭购房优惠、“冲还贷”业务增设、放宽变更登记限制、取消异地贷款户籍和首套房限制以及加大利息补贴力度等。这些政策调整旨在进一步满足职工住房需求,发挥住房公积金制度的保障作用。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/37187.html