本文聚焦万辰集团,讲述了其董事长王健坤被留置、立案调查这一事件,分析了该事件对公司股价、市值的影响,介绍了王健坤在公司发展中的作用以及公司的转型历程,还指出了公司当前面临的“增收不增利”、资产负债率高的问题,同时阐述了量贩零食赛道的竞争现状,探讨了万辰集团未来的发展挑战。

一则公告,让“好想来”背后的母公司万辰集团瞬间成为市场瞩目的焦点。

3月3日晚间,万辰集团发布的一则公告,如同在市场中投入了一颗重磅炸弹。公告显示,公司董事长王健坤被留置、立案调查。然而,截至目前,其被留置的具体原因仍是一个未解之谜。

平日里,王健坤鲜少在公众场合抛头露面,但他亲手缔造的“好想来”,却在量贩零食赛道上大放异彩,成为当之无愧的“顶流”。3月11日,“好想来”通过官方微信宣布门店数量突破一万家,与此同时,万辰集团旗下所有品牌的门店总数也突破了15000家,成功迈入万店俱乐部。

当前,量贩零食行业的竞争愈发激烈,风云变幻。鸣鸣很忙集团率先在行业内推出自有品牌,三只松鼠则全力押宝“硬折扣”策略,各路玩家纷纷火力全开,竞争进入白热化阶段。而就在这个关键节点,万辰集团掌舵者王健坤的突然缺席,无疑给公司的未来发展增添了许多不确定性。

创始人突遭调查,姐姐紧急“代班”

下面我们来详细看看公告的具体细节。

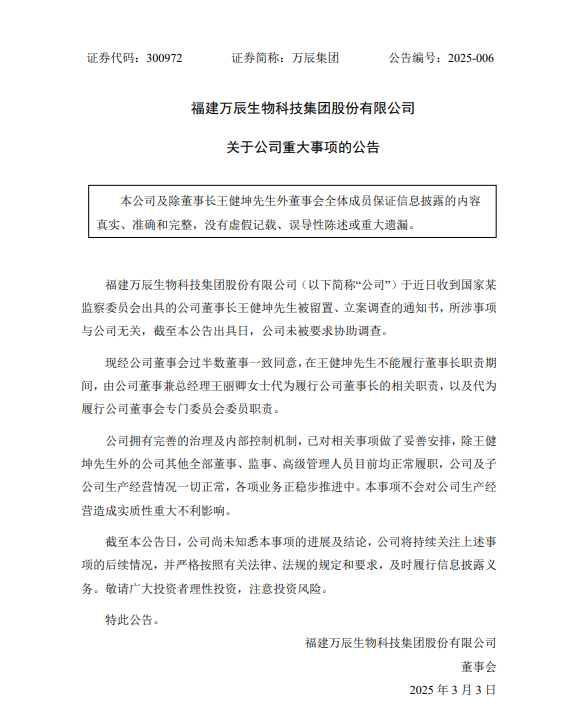

3月3日晚间,万辰集团发布公告称:近日收到国家某监察委员会出具的通知,董事长王健坤先生被留置、立案调查,且所涉事项与公司无关。截至公告发布之日,公司并未被要求协助调查。

(来源:公告截图)

在3月4日的投资者关系活动记录中,万辰集团再次强调,该公告事件对公司的正常经营不会产生重大影响。一方面,此事与公司本身并无关联,公司也未被要求协助调查;另一方面,公司拥有完善的治理及内部控制机制,各项业务均在稳步推进。

尽管万辰集团坚称王健坤所涉事项与公司经营无关,但这一事件还是在资本市场引发了强烈反应。3月4日,万辰集团股价盘中跌幅超过10%,截至当日收盘,公司股价为88.43元,跌幅达7.74%。

该事件对资本市场的影响仍在持续发酵。从公告发布至3月12日收盘,万辰集团每股股价为79.56元,总市值为143.2亿。与3月3日收盘时172.5亿元的总市值相比,在过去的7个交易日里,万辰集团总市值累计减少了约29亿元。

值得一提的是,王健坤上一次公开露面是在2月份,他出席了福建省委、省政府在福州召开的民营经济代表人士座谈会,当时他还提出了“发展种业新质生产力”的建议。在王健坤被留置期间,他的姐姐王丽卿紧急前来“坐镇”。

公告中明确指出,公司董事兼总经理王丽卿女士将代为履行公司董事长的相关职责,以及代为履行公司董事会专门委员会委员职责。王丽卿出生于1965年5月,是王健坤的姐姐。

这一举措也让万辰集团“家族化”治理体系浮出水面。事实上,王健坤的妻子林该春、姐姐王丽卿、儿子王泽宁、表兄弟陈文柱等均在万辰生物担任重要职务。其中,林该春、陈文柱担任集团董事,王泽宁担任集团董事、副总经理。

随着王健坤被留置,一方面,公司家族式管理模式的潜在风险开始暴露,公司治理层面的决策稳定性受到了市场的质疑,进而引发了资本市场的信任危机;另一方面,从整个行业来看,量贩零食行业高度依赖加盟商体系,万辰集团旗下好想来门店数量的快速增长主要得益于加盟商的积极加入。如今核心管理层被立案调查,可能会使加盟商对公司未来的稳定性和支持力度产生担忧,从而萌生出退意。

擅长资本运作,主导企业跨界转型

万辰集团能够崛起,离不开王健坤一系列精心的运作。

上个世纪60年代,王健坤出生在福建漳州,这里是中国食用菌的重要产地之一,被誉为“世界食用菌罐主之都”。早年,王健坤的主要业务就是与食用菌打交道。

2011年,王健坤创立了福建含羞草生物科技有限公司,专注于食用菌的工厂化生产,这也是万辰集团的前身。当时,食用菌市场的工厂化、规模化程度还有很大的提升空间,王健坤敏锐地察觉到了这一市场空白,果断投身食用菌领域。

到了2021年,王健坤带领万辰生物成功在深交所上市,成为“食用菌第一股”。彼时,万辰生物的主业是鲜品食用菌的研发、工厂化培育与销售,产品涵盖金针菇、真姬菇、蟹味菇等。

然而,上市之后,万辰生物却遭遇了“业绩变脸”。

万辰生物发布的2021年年报显示,公司实现营业收入4.26亿元,同比下降5.44%,实现净利润2427.92万元,同比下降74.74%。

凭借着敏锐的市场洞察力和果断的决策能力,王健坤察觉到量贩零食赛道蕴含着巨大的商机,于是决定带领万辰生物进行跨界转型,进军零食行业。

此后,万辰集团通过并购或者成立合资公司的方式,先后掌控了四大零食连锁品牌——好想来、来优品、陆小馋、吖嘀吖嘀。

2022年,万辰集团以1.8亿元收购了南京陆小馋60%的股权,将其纳入旗下。同年,万辰生物成立了合资公司南京万优商业管理有限公司,与来优品品牌团队合作开展量贩零食业务。

2023年4月 ,万辰集团旗下的南京万兴与江西 “吖嘀吖嘀” 达成合作。

(来源:好想来官网截图)

在二级市场上,从2022年转型至今,万辰集团的股价从最低每股10.19元上涨至最高点108元,涨幅超过十倍。

在这个过程中,王健坤无疑是推动公司从食用菌领域向量贩零食领域转型的核心力量。但令人意外的是,作为万辰集团的“灵魂人物”,王健坤如今并未持有公司股份,早在万辰集团上市之时,他就没有参与持股。

2024年三季度财报显示,王泽宁、王丽卿、陈文柱为万辰集团实际控制人,三人合计持股 52.26%。

其中,王泽宁直接持有公司5.12%的股权;王泽宁、王丽卿及陈文柱三人合计持有公司控股股东福建含羞草农业开发有限公司的 100%股权,福建含羞草农业开发有限公司持有公司26.47%的股权;王泽宁、王丽卿二人合计持有公司第二大股东漳州金万辰投资有限公司的91.00%股权,漳州金万辰投资有限公司持有公司19.35%的股权。

最新数据显示,万辰集团旗下量贩零食已签约门店数量超过1.5万家。其中,仅好想来在营门店数就已超过1万家。

从业绩方面来看,2022年是万辰集团“转型跨界”的首个财年,公司实现营业收入5.49亿元,同比增长26.35%;净利润4773.65万元,同比增长103.57%。

行业淘汰赛开启,头把交椅难坐

在疯狂扩张的同时,万辰集团也暴露出了“增收不增利”的潜在风险。

2023年,万辰集团实现营业收入92.94亿元,同比增长1592.03%;但净利润却亏损8292.65万元,同比下降273.72%。在营收接近百亿的情况下,万辰集团2023年的净利却“由盈转亏”。

其中,量贩零食业务收入为87.59亿元,占总营收的94.25% ; 食用菌业务收入为5.35亿元,占总营收的5.75%。

对于这一情况,万辰集团解释称,一方面是食用菌主营业务毛利率整体有所下滑,另一方面,量贩零食业务目前正处于快速扩张阶段,产生了巨大的支出,盈利能力尚未全面释放。

财报还显示,万辰集团2023年量贩零食业务的毛利率为9.52%。相比之下,其毛利率明显低于同行——休闲零食品牌三只松鼠2023年主营业务毛利率为23.33%,良品铺子2023年毛利率为27.88%。

此外,大规模的收购整合和门店扩张,直接导致万辰集团的资产负债率大幅上升。2021 年万辰集团的资产负债率为 24.36%,到了2024年9月底,公司的债务总额增至52.66亿元,资产负债率高达81.54%。

不过,根据最新的业绩预测,万辰集团的业绩已经开始呈现正向循环的发展态势。

今年1月,万辰集团发布2024年度业绩预告,预计全年营业收入300亿元 - 340亿元,归母净利润2.4亿元 - 3.0亿元,与上年同期亏损8292.65万元相比,实现了扭亏为盈。

需要注意的是,当前的量贩零食赛道竞争依然异常激烈,形成了以鸣鸣很忙集团、万辰集团为头部玩家的“两超多强”格局。

在“两超”阵营中,鸣鸣很忙集团在今年2月宣布,其在营门店数已经超过1.5万家,并正式推出“赵一鸣省钱超市”,增设鲜食和低温冻品专区,成功从零食领域拓展到超市赛道。

而在“多强”阵营中,良品铺子、三只松鼠等企业也纷纷布局量贩零食赛道。

其中,良品铺子着力培养自有品牌“零食顽家”,其供应链在一定程度上依托于良品铺子成熟的供应链体系。良品铺子此前在业绩说明会上透露了零食顽家的市场拓展计划,该品牌目前正全力聚焦湖北地区,并立志在今年内新增开设500家门店。

三只松鼠于2024年10月收购了“爱零食”,《2023年度量贩零食连锁品牌TOP30》榜单显示,爱零食以1800家门店规模位列第五,仅次于零食很忙、好想来、赵一鸣零食和零食有鸣。通过此次收购,三只松鼠直接获得了大量的量贩零食店铺资源。

在这样激烈的竞争环境下,万辰集团面临着诸多挑战,而如今掌舵人的变故更是让公司“雪上加霜”。未来,万辰集团能否克服内部困境,突破外部竞争压力,不仅考验着企业的应变能力和团队的凝聚力,也受到行业和市场的广泛关注。

本文围绕万辰集团展开,讲述了董事长王健坤被留置、立案调查这一事件及其对公司股价、市值的影响,介绍了王健坤推动公司从食用菌到量贩零食的转型历程,指出公司存在“增收不增利”、资产负债率高的问题,同时阐述了量贩零食赛道的竞争现状。万辰集团在掌舵人变故和激烈竞争下面临诸多挑战,其未来发展备受关注。

原创文章,作者:Daniel Adela,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/35084.html