美国贸易逆差从2004年到2024年的变化情况,以及高盛研报中关于关税对美国贸易前景影响的分析,包括关税对美国进出口在多个方面的影响,还提及高盛结合分析对美国接下来一年贸易逆差的预计等内容。

智通财经APP传来消息,美国贸易逆差出现了一定的变化,从2004年占GDP的2.8%逐步扩大到了2024年的3.2%。这一变化背后有着多种因素的交织。由于美国经济相比其贸易伙伴表现得更为出色,所以美国的利率持续向上攀升,进而促使美元不断走强。在这样的大背景下,高盛发布了一份研究报告。这份报告展望未来时提出,更高的关税以及它对美国乃至全球经济产生的影响,将会在美国贸易的前景发展进程中起到极为关键的作用。

美国的关税呈现出更强的态势。当关税增加的时候,最开始是完全由消费者来承担这一成本的。要知道,美国的经济规模与世界其他经济体的总和相比是小的。而在国外,关税增加的部分影响可以被汇率的波动所抵消。由于美元计价以及美元贬值的情况存在,贸易平衡有了一定的改善,不过这种改善带来的净影响其实是非常小的。

更高的关税在影响美国进出口方面体现在三个关键的地方。首先,关税直接抬高了美国从世界其他国家进口商品的成本,从而降低了美国的进口量。高盛指出,如果其他国家像高盛预期的那样,采取征收关税的方式来进行报复的话,那么关税同样会对美国的出口形成压力。根据上次贸易战相关的经济研究表明,有效关税税率每提高1个百分点,就会直接让进口量降低,并且会使贸易逆差占GDP的比例缩小大约0.3个百分点,而如果是全面的报复性关税,那么将会抵消大约0.2个百分点的影响。

其次,关税提升了美元的价值。这就使得美国的出口商品变得更贵,而进口商品则变得更便宜了,这种情况进一步扩大了贸易逆差。通过对2018 - 2019年贸易战前后的事件进行研究,高盛证实了美元因为关税公告而出现了大幅度的升值情况。高盛估计,大约有三分之一的美元走势也许反映的是在经济前景不确定性增加的情况下的“避险”效应。不过该投行也预计这种不确定性在当下已经不那么重要了。虽然话是这么说,但是事件研究分析往往会比其他的方法产生更大的外汇预测范围,目标国家和产品组合的变化以及针对关税的政策反应,可能会让这次美元升值看起来有所不同。

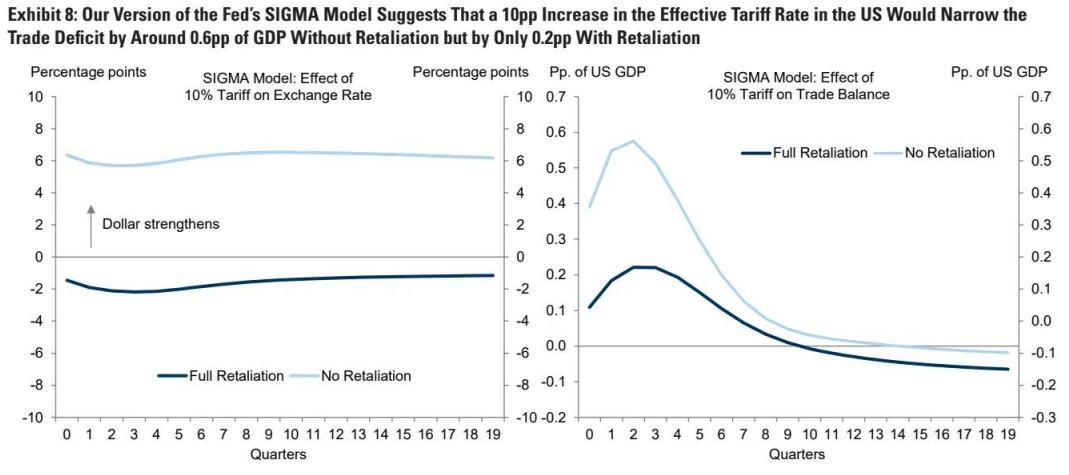

第三,关税拖慢了外国经济的增长速度。这样一来,就削弱了外国对美国出口商品的需求,使得外国利率被压低,并且进一步促使美元相对于外国货币的价值得到提升。为了衡量这些动态因素综合起来的影响,高盛运用了其自己版本的SlGMA(这是美联储开发的一种国际经济模型)来模拟关税政策。该模型显示,在没有外国报复的情况下,美国提高关税会让美元升值,并且暂时改善美国的贸易平衡;而如果有报复性关税的话,那么影响就会变得更为温和。

把高盛的分析与关税基准以及它对美国及其贸易伙伴的经济预测相结合起来看,该投行预计美国在接下来的一年中贸易逆差将会有轻微的收窄情况,从2024年四季度占GDP的3.2%下降到2025年四季度的3.0%左右。即便关税对贸易平衡的影响是有限的,但高盛预计它们肯定会降低整体的贸易量。该投行预计美国出口和进口占GDP的比重将会分别下降大约1个百分点,这是因为更高的关税给国际贸易带来了不小的压力。

本文总结了美国贸易逆差从2004 - 2024年的发展变化,重点阐述了高盛研报中关税对美国贸易逆差和进出口的多方面影响,包括关税增加的承担主体、对进出口的直接影响、对美元价值的影响以及对外国经济增长和利率的影响等,最后提到高盛对美国未来一年贸易逆差和贸易量的预计情况。

原创文章,作者:Foster,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/26877.html