在金税四期背景下,税务监管体系不断完善,私人账户避税空间被压缩。从2025年2月开始,个人银行账户进账超标准会被重点监控。文章还详细列举了企业和个人为避免税务风险应注意的要点,如公户转私户的红线、频繁拆单的风险,以及2025年转账需遵循的三条铁律等内容,通过具体案例来说明违规操作带来的严重后果,提醒企业和个人要合规经营、合法纳税。

在金税四期的大背景之下,税务监管体系正逐步趋向于完善,私人账户用于避税的空间被进一步地挤压变小。自2025年2月起,一旦个人银行账户的进账金额超出了特定的标准,就会被税务部门列为重点监控的对象。金税四期全面上线之后,要是不想面临被查账、补税以及罚款这些情况,那就赶紧来关注一下这些新的红线规定吧!

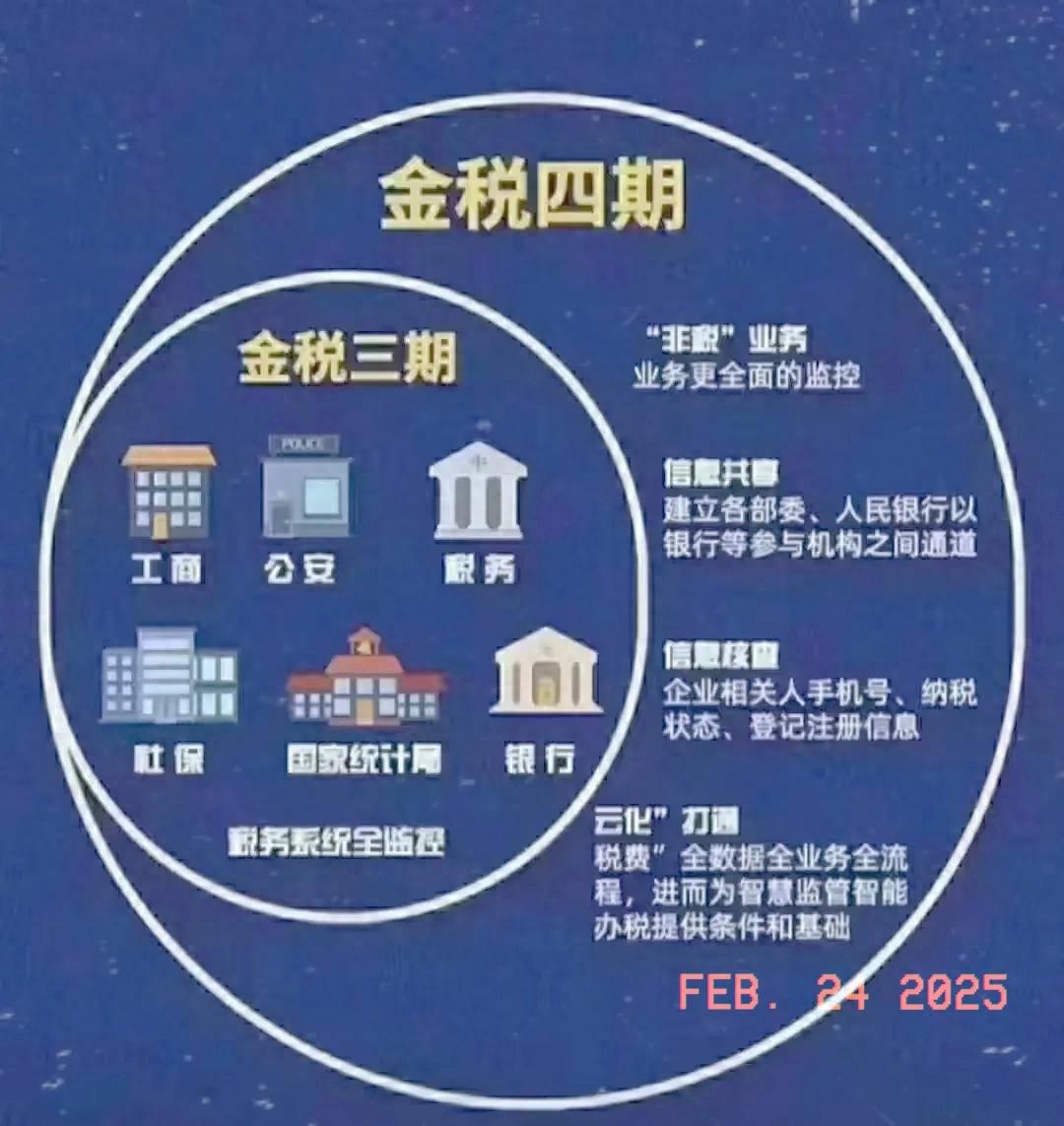

(图片来源于网络)

首先,为了有效规避税务风险,企业和个人需要做到以下这些方面:

其一,尽量采用企业对公账户来进行资金的往来交易,避免频繁地运用私人账户来收取款项。这是因为在税务监管日益严格的情况下,私人账户的资金流动容易受到怀疑,而对公账户的资金往来则更加规范、透明,便于税务部门进行监管和核查。

其二,针对那些大额的进账款项,一定要确保其具有合理的来源与用途,并且要保留好相关的凭证。例如,若企业收到一笔大额的款项,必须能够清楚地说明这笔款项是来自于合法的业务往来,如销售货物或者提供服务等,同时还要保存好诸如合同、发票等凭证,以备税务部门检查。

其三,要是从事副业或者是自由职业的话,应当主动地去申报自己的收入,并且依法纳税。在如今的经济环境下,副业和自由职业越来越普遍,很多人可能会忽视这部分收入的纳税问题,但这是不符合规定的,一旦被查出,就会面临税务风险。

其次,公户转私户的时候要小心50万的红线!当公司账户转账给老板个人卡时,如果境内转账金额超过50万,境外转账金额超过20万,系统就会自动发出预警。就像广东的某家工厂老板,他以“备用金”的名义,每个月往自己的卡里打49万,这样连续打了12个月。然而,这种行为被税务局认定为变相分红,最终补缴了100多万的个人所得税,这无疑是一个非常惨痛的教训。

再者,频繁进行“拆单”操作的危险性更高!可能有人会认为,把100万拆分成10次9.9万的转账就能够保证安全了,这种想法实在是太天真了。如今的监控系统专门会捕捉这种“规律性拆账”的行为,例如每周三固定转账9.5万,或者在深夜凌晨频繁地进行收款操作。就像杭州的一位微商,因为每天半夜收取货款,被人工智能判定为“异常流水”,最后连补带罚交了60万,这也是违规操作的代价。

对于企业和个人而言,合规经营以及合法纳税是唯一的正确选择。建议大家不要使用个人账户来处理公司业务,要确保所有的收入和支出都有清晰明确的记录,并且要及时地申报纳税。只有这样做,才能够在税务监管的高压环境之下,避免不必要的法律风险和经济损失。

最后,在2025年进行转账操作的时候要记住以下三条铁律:

第一条铁律是公私账户要彻底分开。生意往来所涉及的资金只能走对公账户,像工资、分红等私人用途的钱,务必在完税后再转到个人卡上。要知道,如果个人卡突然进账50万,你声称是向朋友借的,那么请准备好借条以及朋友的完税证明,否则很难解释清楚这笔资金的来源。

第二条铁律是凭证比钱更为重要。在转账的时候,备注千万不要写像“货款”“还款”这种含糊不清的字眼,而是要精确到“2025年3月XX合同尾款”这样具体的内容。如果是通过支付宝或者微信收款的,要立刻开具发票。因为税务局现在查账的时候,会直接调取平台的后台数据,想要抵赖是根本没有用的。

第三条铁律是要清楚金税四期已经打通了银行、物流、社保等所有的数据,你的每一笔转账在税务局的眼中就如同一份透明的账单。在2025年还在使用私人账户搞一些猫腻操作的人,就等于是自己朝着枪口上撞。要记住,合规操作节省下来的不是税款,而是罚金、滞纳金,甚至是避免了吃牢饭的风险。

金税四期背景下税务监管强化,私人账户避税难。2025年2月起个人账户进账超标准被重点监控。文中阐述了企业和个人避免税务风险的方法,如公户转私户红线、拆单风险、2025年转账铁律等,并通过具体案例警示不合规操作的严重后果,强调合规经营和纳税的重要性。

原创文章,作者:购物狂魔,如若转载,请注明出处:https://www.gouwuzhinan.com/archives/26066.html